AMF: Pensionet private vullnetare, asetet arrijne 4.14 milionë euro

Autoriteti i Mbikëqyrjes Financiare raporton se totali i aseteve nën menaxhim të fondeve të pensioneve private vullnetare ka arritur 4.14 milionë euro. Sipas statistikave zyrtare të AMF-së, gjatë nëntëmujorit të vitit 2014, në tregun e pensioneve private vullnetare ushtruan aktivitetin e tyre tre fonde pensioni. Analiza e të dhënave për tregun e pensioneve private vullnetare më 30.09.2014, shpjegon AMF, tregon një total asetesh nën menaxhim prej 580.97 milionë lekë dhe me një rritje prej afro 144.94 milionë lekë (33.24%) krahasuar me fundin e vitit 2013, shkruhet në njoftimin e publikuar në faqen e internetit.

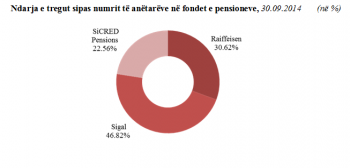

Numri i anëtarëve në fondet e pensioneve, më 30.09.2014 ishte 8,432 anëtarë duke shënuar rritje prej 6.91% krahasuar me fundin e vitit 2013. Ndërkohë, qeveria ka propozuar në paketën fiskale që do të zbatohet në vitin 2015 përjashtimin nga tatimi mbi të ardhurat personale të kontributit në pensionet vullnetare. Sipas ekspertëve të ministrisë së Financave, kjo kategori shpenzimesh nuk ka arritur të nxitë dhe të promovojë deklarimin vullnetar të individëve. Projektligji për te ardhurat personale, propozon përputhshmëri midis ligjit për pensionet vullnetare dhe ligjit tonë të tatimit mbi të ardhurat, për përjashtimin nga tatimi mbi të ardhurat personale të kontributeve të punonjësve në fondin e pensionit vullnetar.

Në ligjin aktual për pensionet përcaktohet se kontributet e bëra nga çdo anëtar fondi pensioni zbriten nga të ardhurat personale të tij, për efekt tatimi, e po ashtu edhe kontributet e punëdhënësit në favor të punëmarrësve të vet nuk vlerësohen si të ardhura personale të anëtarit. Lehtësimi tatimor që njihet me ligj përshkallëzohet sipas moshës së anëtarit, si dhe ka një kufi maksimal vjetor përfitimi. Gjithashtu, kontributet e bëra nga punëdhënësi në interes të punëmarrësve në një plan pensioni profesional njihen si shpenzim operacional i zbritshëm deri në kufirin e 250 mijë lekë në vit. Po ky ligj, parashikon që pagesa e marrë nga anëtari i fondit të pensionit tatohet.

Megjithatë, në praktikë mbi 8 mijë anëtarët e fondeve private të pensioneve nuk përfitojnë nga lehtësia fiskale që ofron ligji për pensionet. Kjo ndodh sepse në ligjin “Për tatimet mbi të ardhurat”, kontributet për pensionin vullnetar njihen si shpenzime të zbritshme vetëm për ata kontribues, të ardhurat vjetore bruto të të cilëve janë poshtë kufirit prej 1 050 000 lekësh. Gjithashtu, procedurat tatimore përkatëse nuk parashikojnë që zbritja për qëllime tatimore të kryhet direkt nga punëdhënësi, sikurse ndodh gjerësisht në praktikën e vendeve që ofrojnë nxitje të tilla. Sipas legjislacionit në fuqi, pjesa e zbritshme e tatimeve rimbursohet, pasi

më parë të depozitohet deklarata individuale tatimore. Kjo përplasje dispozitash ligjore ka bërë që aktualisht, investimi në fondin e pensionit vullnetar të jetë alternativa më inferiore e investimit apo e kursimit, sepse nga parimi EET (përjashtim – përjashtim – tatim), i parashikuar në ligjin për pensionet, në fakt zbatohet si TET (tatim – përjashtim – tatim), sipas parashikimeve të ligjit të tatimit mbi të ardhurat. Pra, në realitet, anëtarët e pensionit privat, jo vetëm që nuk përfitojnë nga lehtësirat fiskale, por diskriminohen, duke u tatuar dy herë.

Kursimet për pensione tatohen në mënyrë më të favorshme sesa kursimet për qëllime të tjera dhe EET është sistemi tipik i tatimit për kursimet për pensionet në botë. Gjithashtu, shumica e vendeve të BE-së përdorin regjimin EET. Pra, qartazi Shqipëria ka një praktikë tatimore që nuk është në harmoni me praktikën e vendeve të BE-së, madje edhe të vendeve të rajonit, si Maqedonia dhe nuk nxit rritjen e shkallës së kursimit afatgjatë.