Biznesi: Ndryshimet nuk zgjidhin rimbursimin automatik të 30 ditëve

Qendra ‘Transparencë’, e cila ka fokus të punës saj pikërisht konsultimin sa më të gjerë për çështje biznesi dhe ekonomie, ka dërguar vërejtjet dhe sugjerimet në përgjigje të ftesës së qeverisë për propozime për thjeshtim e lehtësim të proçedurave fiskale dhe përmirësimin e klimës së biznesit në vend.

“Për përgatitjen e këtij materiali jemi përpjekur të marrim konsulencë, opinione, sygjerime nga biznese të ndryshëm nga gjithë territori, ekspert fiskal dhe ligjor, punonjës të administratës publike në nivele të ndryshme drejtimi, si dhe shumë prej çështjeve i kami diskutuar shumë shpesh edhe sëbashku”, thotë Alban Zusi, drejtor i Qendrës Transparenca. “E kemi vlerësuar këtë proçes konsultimi të deritanishëm si realist dhe të besueshëm, për rrjedhojë kemi përcjellë sygjerimet tona për projekt ligjin e dërguar nga Ministria e Financave, p Për çështje të tjera në proçedurat tatimore, të pacekura në projektin e përgatitur dhe për probleme që kanë lidhje të drejpërdrejtë me klimën e biznesit por që nuk rregullohen nëpërmjet ndërhyrjeve në ligjin për proçedurat tatimore”.

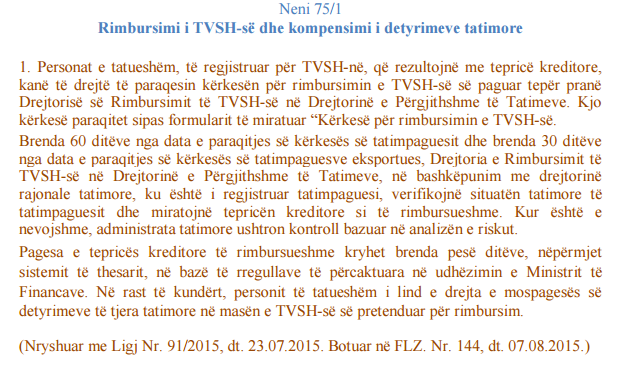

Sipas komenteve të Qendrës Transparencë, Neni 75/1, rimbursimi TVSH-së dhe komensimi I detyrimeve tatimore nuk zgjidh problemin e rimbursimit automatik të TVSH për eksportuesit brenda 30 diteve siç parashikohet me ligj.

Biznesi rekomandon që subjektet eksportues të kenë të drejtën e kompensimit të TVSH kreditore me detyrimet e tjera (përfshirë edhe sigurimet shoqërore) dhe detyrimin e dorëzimit në organin tatimor të të gjitha faturave për të cilat kanë kredituar TVSH sëbashku me deklaraten tatimore FDP. Ose të parashikohet kalimi automatik, në llogaritë e subjekteve, të TVSH kreditore të kërkuar në FDP çdo date 16 të muajit dhe më pas organi tatimor të kryejë të gjitha verifikimet që çmon të nevojshme.

Është pa vend parashikimi në këtë nen, që rregullon rimbursimin e TVSH, që të sanksionohet edhe se ‘Kur është e nevojshme, administrata tatimore ushtron kontroll bazuar në analizën e riskut’ – pasi ushtrimi i kontrolleve, kur është e nevojshme e në bazë të analizës së riskut, është një kompetencë e padiskutueshme e organit tatimor – për rrjedhoje duke e specifikuar edhe në këtë nen në fakt imponon frenim të kreditimit të TVSH ashtu siç ka ndodhur gjithnjë.

Pra verifikimi, si kusht për kreditimin e TVSH së kërkuar, duhet të konsistojë vetëm për faturat për të cilat kreditohet TVSH, për rrjedhojë në këtë nen duhet të shtohet/definohet përkufizimi se çdo të thotë ‘ verifikim i situates tatimore’ sipas ketij neni!

Biznesi sugjeron që duhet shtuar dhe një pikë në këtë nen me këtë përmbajtje!

1.Subjektet prodhuese që punojnë si nënkontraktor të subjekteve eksportuese, mund të shesin mallrat e tyre me TVSH të përjashtuar tek subjektet eksportuese me të cilat kanë kontratë dhe kanë të drejtën e rimbursimit të TVSH sikur të ishin eksportues të drejpërdrejtë.

Kjo masë diktohet pasi:

-Aktualisht subjektet nënkontraktor nëse i shesin shërbimet e produktet e tyre me TVSH të përjashtuar atëherë sipas legjslacionit aktual ato (nënkontraktorët) nuk mund të kreditojne TVSH e krijuar nga investimet, blerjet e lëndëve të para brenda vendit, shërbimet e marra etj., për rrjedhojë pavarësisht se ato efektivisht janë eksportues në fakt privohen nga e drejta e rimbursimit të TVSH siç parimisht e parashikon ligji për këtë kategori prodhuesish.

-Për të tejkaluar këtë handikap atëherë këto subjekte nënkontraktore detyrohen që të shesin me TVSH e cila në fakt do të rimbursohet nga organi tatimor tek kompania kontraktore që eksporton drejpërdrejtë, pas disa operacionesh administrative e procedurash të cilat komplikojnë pa vlerë të shtuar situatën e kthehen në kosto administrative si per subjektet ashtu edhe per organin tatimor.

Rimbursimi i TVSH së autofaturuar në bujqësi jo për eksportuesit

Në bazë të Ligjit nr 92/2014 “për tatimin e vlerës së shtuar në RSH’, eksporti i mallrave trajtohet si furnizim me shkallë 0 të TVSH, e për rrjedhojë personi i tatueshëm ka të drejtë të zbresë shumat e TVSH.

Natyrshëm që ligji ka parasysh për TVSH e paguara.

Kjo normë është zbatuar kështu drejpërdrejtë edhe për TVSH e autofaturuar për produktet e eksportuara të grumbulluara nga fermerët. Në fakt TVSH e autofaturuar nuk është TVSH e paguar! Ky interpretim i gabuar nga organet fiskale në të gjithë piramidën e tyre ka sjellë situatën absurde që ‘mund të blesh e të shesësh me të njëjtin çmim, pra pa fitim, por rimbursohesh nga shteti në masën 20% që në fakt është një normë shumë e lartë fitimi, sipas komentëve të Qendrës Transparenca.

Në këtë mënyrë aplikimi, rimbursimi i TVSH së autofaturuar përbën subvencion të pastër për eksportet e produketeve bujqësore – ndonëse nuk është e nevojshme (pasi ato kanë treg) dhe nuk ka asnjë vendim politik të tillë!

Zgjidhja e këtij handikapi është duke parashikuar se:

-TVSH e autofaturuar është e kreditueshme por jo e rimbursueshme.

Ky përcaktim zgjidh plotësisht problemin e shitjes në mënyrë formale të produkteve bujqësore brenda vendit (madje i nxit ato) dhe mbyll çdo shteg abuzimi nga eksportuesit që është verifikuar në dy vitet e fundit – pra i jep fund absurdit që: blej e shit me të njëtin çmim e më pas shko në shtet e merr 20% fitim.

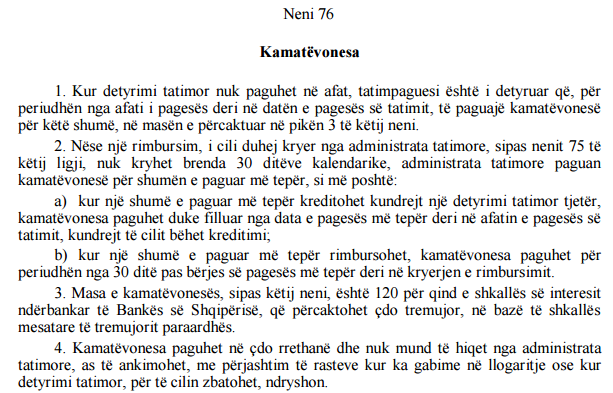

Lidhur me nenin 76 të kamatëvonesave, biznesi sugjeron se duhet parashikuar edhe se: organi tatimor brenda 6 muajsh shton opsionin në sistemin informativ edhe për përllogaritjen e kamat vonesës që organi tatimor duhet të paguaj në favor të subjektit kërkues kur rimbursimi kryhet jashtë afatit nga dita e paraqitjes së kërkesës për rimbursim.

Është i domosdoshëm ky rregullim, pasi kjo dispozitë ka prej mbi 10 vitesh në fuqi dhe nuk është zbatuar as edhe njëherë për asnjë subjekt (verifikoni zërin kamat vonesa për TVSH të rimbursuar me vonesë), ndërkohë që dihet që përmasa e mosrimbursimit të TVSH në vite ka qenë shqetësim kryesor i biznesit.

Lidhur me pikën 4 të këtij neni, mendojmë se nuk mund të mohoet askujt me ligj e drejta e ankimit si dhe nuk mund të parashikohet me ligj që organi tatimor administrativ të mos ketë të drejtë ta shqyrtojë atë (ankimin).

Përveç rasteve përjashtimore që parashikohen në këtë nen (kur ka gabime në llogaritje), subjektet mund të ngarkohen me kamat vonesa jo për faj të tyre por për arsye objektive apo subjektive të mos përmbushjes së detyrimeve nga administrata.

Në këto kushte, ankimi e shqyrtimi duhet të jetë medoemos mundësi edhe për këto raste.

Nëse çmohet se kjo (liria për tu ankuar) përbën shkak që të rriten kostot administrative me shqyrtime të ankesave pa shkaqe e të paargumentuara, atëherë mund të parashikohet se kush abuzon me të drejtën e ankimit (pra kur nuk ka asnjë argument për ankimin e bërë) të dënohet administrativisht (për krahasim: parashikohet në ligj se kush abuzon me të drejtën e ngritjes së padisë mund të gjobitet nga gjykata!)