Viti i “shterrur” i bankave

Sistemi bankar kaloi një tjetër vit të dobët. Rritja e aktiveve ishte minimale, kredia ra me ritmet më të larta që prej një dekade, depozitat u zgjeruan me nivelin më të dobët në 25 vjet, fitimi ishte i përqendruar në pak banka. Bankierët fajësojnë ekonominë e dobët, mungesën e kërkesës për hua, ngarkesën e madhe me borxhe të bizneseve, mjedisin e pasigurt të brendshëm dhe ndërkombëtar etj. Fshihen huat e humbura prej vitesh, por kreditë e mira po bëhen të këqija, duke paralajmëruar një proces të vështirë. Dilema se si do të reagojnë bankat në mjedisin me interesa të ulëta dhe negative

Nga Ornela Liperi

Parashikimet e bankierëve, të paktën që prej 2012-s, që viti në vijim do të ishte më pozitiv dhe më e keqja ishte lënë pas, nuk kanë arritur të materializohen. Edhe 2015-a nuk arriti ta thyejë “mallkimin” e bankave. Rritja e aktiveve ishte minimale, kredia ra me ritmet më të larta që prej një dekade, depozitat u zgjeruan me ritmet më të dobëta në 25 vjet, fitimi ishte i përqendruar në pak banka. Bankierët fajësojnë ekonominë e dobët, mungesën e kërkesës për hua, ngarkesën e madhe me borxhe të bizneseve, mjedisin e pasigurt të brendshëm dhe ndërkombëtar (shiko intervistat në vijim).

Ndryshe nga vitet e kaluara, ata mbeten disi pesimistë për të ardhmen, ku të paktën dhe 2016 pritet të jetë i vakët. Pozitive vlerësohet fshirja e kredive të humbura dhe pastrimi i bilanceve të bankave, por për sa kohë mjedisi do të vijojë të jetë i dobët, do të rritet probabiliteti që edhe huat e mira të fillojnë të kenë probleme.

Pasi procesi i shitblerjeve u finalizua vitin e kaluar përmes blerjes së francezes Credit Agricole nga grupi NCH Capital, që e shndërroi atë në Bankën Amerikane të Investimeve, pritet që ai të vazhdojë dhe këtë vit. Një sërë bankash, sidomos ato të vogla, janë ende në shitje. Ndërsa bankat e brendshme nuk duket se kanë më oreks të zgjerohen, pritet që banka të huaja të jenë të interesuara për të hyrë në tregun shqiptar.

Aktivet rriten 1.9%

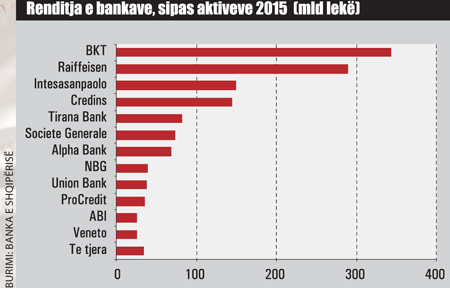

Totali i aktiveve të sistemit bankar arriti në 1.32 trilionë lekë në fund të 2015-s, duke shënuar një rritje me 1.9%, apo me 24 miliardë lekë, në krahasim me dhjetorin 2014, sipas statistikave nga Banka e Shqipërisë.

Forma e investimit, që ka mbizotëruar në 9 muajt e 2015-s është ajo e vendosjes së parave jashtë vendit, si “depozita në banka, institucione krediti dhe institucione të tjera financiare”. Ky zë është zgjeruar ndjeshëm me 16% apo me gati 29 miliardë lekë në vlerë absolute (204 milionë euro), në raport me fundin e 2015-s (nga 24 miliardë lekë që u rritën aktivet në total). Ndonëse interesat e euros janë ndëshkuese, sërish bankat duket se po e shohin këtë si një alternativë më të sigurt të investimit të parave të tyre, sesa të japin kredi për ekonominë, që ka rezultuar me rënie. Në këtë mënyrë, sistemi nuk ka kryer rolin e tij kryesor, atë të ndërmjetësimit të parasë në ekonomi (kalimin e fondeve nga kursimtarët tek ata që duan të investojnë). Për bankat, mungesa e projekteve të mira dhe mjedisi i pasigurt i bizneseve kanë ndikuar në këtë zgjedhje.

Zëri “depozita në banka, institucione krediti dhe institucione të tjera financiare” përbënte 15.5% të totalit të aktiveve në fund të 2015-s, nga 7.5% që ishte në tremujorin e parë 2010, para se të shfaqej ky proces.

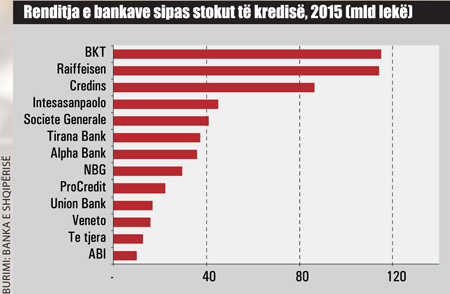

Huaja dhënë sektorit privat ra me 1.5% me bazë vjetore në 2015-n, apo me 9.1 miliardë lekë (65 milionë euro). Treguesi i huas i raportuar tek aktivet e sistemit bankar është neto, duke hequr efektin e fshirjes së kredive të humbura nga bilancet e bankave. Kjo është performanca më e dobët historike e kredisë në sistemin bankar. Huaja bruto ndërkohë ra me 2.4% në 2015-n.

Një tjetër zë që ka shënuar tkurrje ka qenë ai i veprimeve me letrat me vlerë, sidomos në tremujorin e fundit të vitit, pasi qeveria emetoi me sukses eurobondin prej 450 milionë eurosh, nga i cili 300 milionë euro shkoi për rifinancimin e eurobondit dhe 150 milionë u përdor për zëvendësimin e borxhit të brendshëm.

Në fund të 2015-s, zëri i “veprimeve të letrave me vlerë” të sistemit bankar shënoi një rënie prej 6.1% në krahasim me dhjetor 2014.

Në tremujorin e fundit u konstatua një tjetër dukuri. Teksa edhe vendosja jashtë vendit u bë e paleverdishme, si rrjedhojë e normave negative të interesit të vendosura nga Banka Qendrore Europiane, kërkesa e qeverisë për bono ra dhe kredia vijoi e dobët, bankat i vendosën paratë e lira në bankën qendrore, duke i dyfishuar vetëm për periudhën tetor-dhjetor në raport me tremujorin e mëparshëm (nga 24 miliardë lekë në 54 miliardë lekë).

Dilema, ku do t’i çojnë tani bankat paratë

Pas vërshimit të parave të lira në tremujorin e katërt tek Banka Qendrore, kjo e fundit vendosi të mbyllë edhe këtë rubinet të të ardhurave, duke e bërë normën negative të euros në -0.55%, si një mjet “presioni” që bankat të përqendrohen në kreditimin e ekonomisë. Të gjendur përballë kësaj situate dhe sinjaleve për një vazhdim të politikës lehtësuese monetare, bankierët kanë pohuar për “Monitor” se kjo nuk do t’i nxisë të japin kredi, për sa kohë që mjedisi mbështetës nuk do jetë pozitiv. Po si do të reagojnë ata. Disa janë alternativat e parashtruara. Së pari, ata do të vazhdojnë të dekurajojnë depozitat e reja, duke ofruar normë të ulët kthimi. Sidomos bankat e mëdha mund ta përballojnë një lëvizje të tillë. Së dyti, nuk është çudi, që në kërkim të normave të kthimit më të larta, bankat të tentojnë rritjen e normave të interesit të kredive.

Në Europë, kjo tendencë ka filluar. Një artikull i Financial Times i pak ditëve citonte bankierët qendrorë europianë që paralajmëronin se një valë e re e politikës monetare tejet lehtësuese e Bankës Qendrore Europiane mund të bëjë që disa institucione në kërkim të marzheve më të mëdha të orientoheshin drejt segmenteve me interesa të larta, ose të jepnin hua për korporata ndërkombëtare.

Bankat në Shqipëri po presin edhe lëvizjet e Bankës Qendrore, e cila ka paralajmëruar që do të tentojë të kalojë drejt masave jo konvencionale, përmes lehtësimit sasior, në një skemë që po diskutohet të përfshijë blerjen e kredive të këqija nga ana e BSH, apo krijimin e skemave mbështetëse të garancisë.

Kredia për ekonominë, në 2015-n rënia më e lartë historike

2015-a ka qenë një vit tepër i dobët për kreditimin e bizneseve dhe individëve. Me bazë vjetore, huaja për ekonominë ka rënë me 2.4% në 2015-n. Kjo është rënia më e lartë historike e stokut të kredisë, që nga viti 1998, kur Banka e Shqipërisë raporton të dhënat. Pas ritmeve të larta të rritjes deri në 2008-n, huaja për ekonominë filloi të reduktohej ndjeshëm pas krizës globale të atij viti, teksa bankat filluan të përballen me pasojat e kredive të pakthyera në afat. Rritje negative vjetore, që pas 2008-s është shënuar në 2013-n me -1.2% dhe në 2005-n.

Huaja ka rënë me bazë mujore për 8 muaj të vitit, si rrjedhojë e disa faktorëve:

-Së pari, si rrjedhojë e mungesës së kërkesës nga biznesi, që ka shtyrë planet për investime nga konsumi i ulët si dhe pasiguria e krijuar nga ndryshimet e shpeshta ligjore e presionit të aksionit antiinformalitet.

-Së dyti, edhe vetë bankat kanë qenë të kujdesshme, pas rritjes së lartë të kredive të pakthyera në afat dhe nuk kanë lehtësuar standardet e kredisë, sidomos për bizneset, ndërsa kanë qenë më të prira të kreditojnë individët, që kanë dhe nivel më të ulët huash të këqija.

-Së treti, sistemi bankar është përfshirë në 2015-n në një proces ristrukturimi dhe fshirjesh të huave, që kanë ndikuar në stokun total. Huat e humbura ranë nga 66 miliardë lekë në fund të 2014-n në rreth 52 miliardë lekë në dhjetor 2015.

Edhe depozitat në 2015-n, me rritjen më të ulët historike në 25 vjet

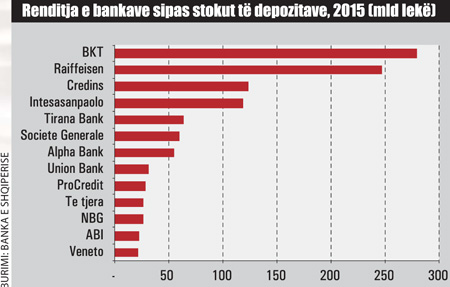

Nuk është vetëm kredia që ka shënuar ecurinë më të keqe historike në vitin 2015. Edhe depozitat shënuan rritjen më të ulët historike në gjithë ekonominë e tranzicionit që pas vitit 1992, kur raportohen të dhënat nga Banka e Shqipërisë.

Sipas statistikave, stoku i depozitave në fund të dhjetorit arriti në 987.3 miliardë lekë, me një rritje me bazë vjetore prej vetëm 1%.

Efektin kryesor në këtë ecuri negative e ka dhënë rënia e ndjeshme e kursimeve me afat në lekë të individëve në banka, që u tkurrën me rreth 30 miliardë lekë (217 milionë euro), apo me 8.6%. Që prej shtatorit të vitit 2013, këto depozita po shënojnë vetëm trend rënës.

Rënia e interesave të depozitave me afat në lekë, që aktualisht është rreth 1-1.3%, ka dekurajuar kursimtarët, që po përpiqen të gjejnë alternativa të tjera, duke shkuar drejt afateve më të gjata të maturimit, apo duke blerë obligacione (letra me vlerë të qeverisë me afat më të gjatë se dy vjet). Disa dukuri të rrezikshme u shfaqën apo u intensifikuan, si dhënia e parave me fajde, në kërkim të interesave të larta, apo skemat e investimit në bursa jashtë, në pjesën më të madhe të ofruara nga kompani fantazmë të palicencuara. Edhe Autoriteti i Mbikëqyrjes Financiare ka tërhequr shpesh vëmendjen së fundmi për skemat e palicencuara që ofrojnë investime në bursa dhe rreziqet e tyre.

Nga ana tjetër, dalja e këtyre parave nuk vlerësohet të ketë ndikuar në shtimin e konsumit, që të paktën në 6-mujorin e parë të 2015-s ishte në territor negativ, sipas statistikave të INSTAT.

Kursimet me afat në lekë të individëve zinin gati një të tretën e totalit të depozitave në fund të vitit 2015.

Ndryshe nga kursimet në monedhën vendase, depozitat në valutë u rritën me 4.5% me bazë vjetore në 2015-n.

Në fund të vitit, depozitat në lekë zinin 33% të totalit, nga 36% në fund të 2014-s.

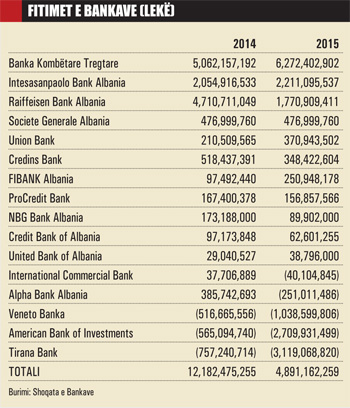

Iluzioni i fitimeve të larta

Të dhënat e Bankës së Shqipërisë treguan një rritje të ndjeshme të fitimeve të sistemit bankar në vitin 2015, me 40% në 15.7 miliardë lekë. Banka e Shqipërisë i raporton të dhënat sipas standardeve lokale GAAP.

Ndërsa të dhënat e Shoqatës së Bankave, të raportuara sipas standardeve ndërkombëtare IFRS, tregojnë një rënie të ndjeshme të fitimeve, nga 12.2 miliardë lekë në 2014-n, në 4.9 miliardë lekë në 2015-n. Diferencat shpjegohen me mënyrën si bëhen provigjionimet e kredive me probleme sipas secilit standard.

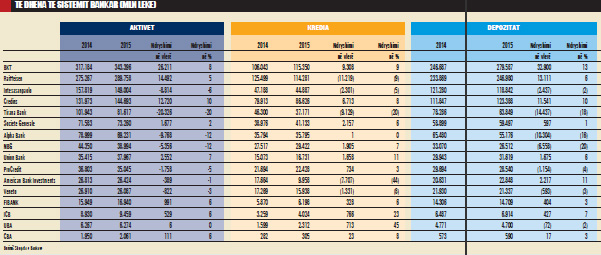

Nga tabela e detajuar e Shoqatës së Bankave, rezulton se janë tre banka, BKT, Raiffeisen dhe Intesa, që kanë pjesën e luanit të fitimeve, ku kryeson BKT me 6 miliardë lekë, Intesa me 2.2 miliardë lekë dhe Raiffeisen me 1.7 miliardë lekë (me rënie të ndjeshme nga një vit më parë). Më pas, për nga fitimet më të larta renditen Societe Generale dhe Union Bank.

Ndërsa Veneto Banka, American Bank of Investments dhe Tirana Bank kanë rezultuar me humbje të larta.

Kreditë e këqija, a do të arrijnë të ulen

Ulja e huave të pakthyera në afat (NPL) po rezulton një mision i vështirë për bankat dhe Bankën e Shqipërisë, që janë përfshirë në një proces ristrukturimi dhe fshirjesh të NPL-ve. Kreditë me probleme u rritën lehtë në 18.4% të totalit në fund të muajit janar 2016, pasi kishin zbritur në 18.2% në dhjetor të vitit të kaluar, sipas statistikave të Shoqatës së Bankave.

Sipas të dhënave të detajuara, kjo rritje ka ardhur për dy arsye.

Së pari, si rrjedhojë e rënies së stokut të huas në total, që ka zbritur nga 582 miliardë lekë në dhjetor në 580 miliardë lekë në janar, çka bën që raporti i kredive me probleme ndaj stokut në total të rritet automatikisht.

Së dyti, është shënuar një rritje e huave nënstandarde (91-180 ditë vonesë), që është kategoria e parë kur huaja fillon e bëhet problematike, nga 24.7 në 25.7 miliardë lekë.

Një tjetër sinjal që ulja e huave me probleme është mision i vështirë vjen nga kategoritë e huas standarde (ajo e mira fare, deri në 30 ditë vonesë), që ka vijuar të jetë me ulje, nga 434 në 430 miliardë lekë dhe rritja e vazhdueshme e huave në ndjekje (30-90 ditë vonesë), por që ende nuk llogaritet si borxh problematik, që në janar u rrit nga 42.7 në 44.3 miliardë lekë.

Kredia standarde (deri 30 ditë vonesë) zinte 74% të totalit të huas në janar të këtij viti dhe ajo në ndjekje rreth 7.6%, duke treguar se dhe kredimarrësit e mirë tashmë janë në vështirësi.

Në dhjetor, huat me probleme zbritën ndjeshëm në rreth 18%, duke u ulur për herë të parë pas më se dy vitesh nën 20%, kryesisht si rrjedhojë e fillimit të ristrukturimit të korporatave të mëdha dhe fshirjes së kredive të humbura. Treguesi i kredive të humbura (mbi një vit vonesë dhe pa shpresë arkëtimi) u ul me rreth 100 milionë euro në 2015-n, sipas statistikave nga Banka e Shqipërisë.

Banka e Shqipërisë, prej dy vitesh, ka nisur nga zbatimi i një plani masash për uljen e kredive me probleme, i cili parashikon 13 ndërhyrje në legjislacion dhe në aksione konkrete të operatorëve të përfshirë në proces.

Deri në fund të shtatorit të vitit 2016, do të paraqiten në Parlament ndryshimet e Kodit të Procedurës Civile dhe Ligji për Përmbaruesit Privatë, me të cilat synohet rritja e efikasitetit të proceseve gjyqësore, mbledhjes me forcë të detyrimeve.

Në kuadër të uljes së NPL-ve, qeveria do të paraqesë ndryshimet në Parlament Për Ligjin e Barrëve Siguruese dhe Ligjit për Regjistrimin e Pronave të Paluajtshme për të mbrojtur më mirë kolateralin financiar dhe në rritjen e sigurisë ligjore.

Por, mjedisi i pasigurt ekonomik pritet ta bëjë një mision të vështirë uljen e huave me probleme, pikërisht për shkak të shtimit të kredive të reja që mund të fillojnë të mos kthehen në afat. Gjendja e vështirë e industrisë nxjerrëse, si rrjedhojë e konjukturës së pafavorshme ndërkombëtare mund të bëjë këtë sektor, të ngarkuar në kredi, jo performues. Vetëm nga falimentimi i fundit i Kurum, Banka e Shqipërisë ka paralajmëruar se kreditë e këqija mund të rriten me një pikë përqindjeje.

Gara e bankave

Banka Kombëtare Tregtare (BKT) ka arritur të forcojë vendin e parë për totalin e aktiveve në sistem, ndërsa ka kaluar dhe si kredidhënësja më e madhe në vend (deri në 2014-n, ky post i takonte Raiffeisen).

Raiffeisen, e dyta më e madhe në vend, ka rritur aktivet dhe depozitat, ndërsa stoku i kredisë ka rënë ndjeshëm, për shkak të fshirjes së huave të humbura, por edhe pasivitetit të treguar nga kjo bankë vitet e fundit për financimin e bizneseve e individëve.

Intesa Sanpaolo ka shënuar një aktivitet me rënie në aktive, kredi e depozita, por burimet e bankës pohojnë se kredia e mirë (performuese) ka qenë në rritje të ndjeshme.

Për Credins ka vijuar të jetë një vit tjetër pozitiv, me rritje rreth 10% të aktiveve, depozitave e kredive.

Tirana Bank ka regjistruar një rënie të fortë të aktivitetit, me rënie të aktiveve, depozitave e kredive.

Societe Generale i është rikthyer rritjes së lehtë, pas ngadalësimit të vitit të kaluar.

Alpha Bank ka pasur një vit me ecuri negative, rënie të aktiveve e depozitave, ndërsa kredia ka qenë konstante.

NBG, ndonëse ka ulur aktivet e depozitat, ka rezultuar me një rritje të lehtë të stokut të kredive.

Union Bank ka vijuar rritjen konstante, duke ia kaluar në vitin 2015 ProCredit për sa u përket aktiveve.

American Bank of Investments, që u bë aksionere e ish-Credit Agricole në maj të 2015-s, e kaloi gjysmën e dytë të vitit në përmirësimin e cilësisë së portofolit të kredive dhe përfitueshmërisë.

ProCredit ka shënuar një rënie të lehtë të aktiveve e kredive, ndërsa depozitat janë rritur.

Veneto ka ngadalësuar aktivitetin, ndërsa FIB Bank ka shënuar një rritje të lehtë.

Bankat e tjera të vogla në sistem, International Commercial Bank, Banka e Bashkuar dhe Banka e Kreditit e Shqipërisë kanë vijuar me një aktivitet tepër modest.

Bankat që fshinë më shumë kredi

Credit Agricole (American Bank of Investments-ABI), Raiffeisen dhe Tirana Bank rezultojnë me uljen më të madhe të stokut të huas, ku rekordin e mban Raiffeisen me minus 11 miliardë lekë. Në fakt janë këto tre banka që rezultojnë të kenë qenë më aktivet në fshirjen e kredive, një proces që u intensifikua ndjeshëm në 2015-n.

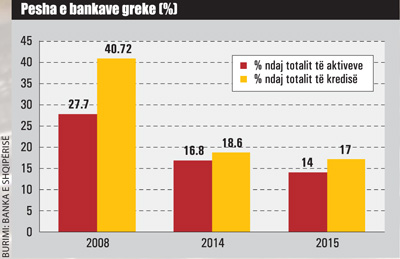

Pesha e bankave greke ulet në 14%

2015-a, sidomos tremujori i dytë dhe i tretë, nuk ishin aspak të lehtë për bankat me kapital grek, që ushtrojnë aktivitetin në Shqipëri. Të gjendura nën presionin e krizës në Greqi, me shtetin helen që rrezikoi në qershor-korrik edhe daljen nga euro, ato rezultojnë të jenë përballur me një rrjedhje të fortë depozitash. Ndonëse situata u kalua me sukses dhe për fat të mirë nuk pati efekt domino (përhapje të tërheqjeve te bankat e tjera), sërish rezulton nga të dhënat e Shoqatës së Bankave, se nga tre bankat greke (NBG, Alpha dhe Tirana) janë larguar 31 miliardë lekë, apo rreth 223 milionë euro. Rrjedhja më e madhe ishte në tremujorin e dytë dhe të tretë, ndërsa në të katërtin situata u qetësua.

Edhe pesha e tre bankave me kapital grek ndaj totalit të aktiveve ka zbritur nga 17% në fillim të 2015-s, në 14% në fund të vitit, sipas të dhënave të përpunuara nga Shoqata e Bankave.

Fundi i qershorit, kur kryeministri grek Aleksis Tsipras shpalli mbajtjen e një referendumi për masat e rrepta, (që imponoheshin nga kreditorët ndërkombëtarë në këmbim të paketës shpëtuese) ndaj së cilës grekët votuan kundër dhe korriku, kur kulmuan negociatat mes kreditorëve ndërkombëtarë dhe qeverisë greke, ishin më të vështirat në historinë greke, duke iu afruar më shumë se kurrë daljes nga euro. Ndonëse autoritetet shqiptare theksuan me forcë se bankat me kapital grek janë të sigurta e të pavarura nga mëmat, sërish individët nxituan të tërhiqnin paratë.

Këto kursime, që u tërhoqën nga bankat me kapital grek janë transferuar drejt bankave të tjera. Sipas të dhënave të Shoqatës së Bankave, BKT, Raiffeisen, Credins kanë parë një rritje të fortë të depozitave, të ndjekura nga Veneto, Union Bank, Societe. Bankat e tjera kanë shënuar rritje apo rënie modeste.

I mirëdiversifikuar, pesha e bankave shqiptare rritet në 14%

Sistemi bankar vijon të jetë i mirëdiversifikuar sipas origjinës së kapitalit, çka e bën atë më të mbrojtur ndaj goditjeve që mund të vijnë nga një shtet i vetëm, siç ishte psh rasti i Greqisë vitin e kaluar.

Mbizotërojnë kapitali turk (BKT) dhe ai austriak (Raiffeisen). Është rikthyer kapitali amerikan, përmes ABI (më parë ishte e përfaqësuar përmës Bankës Amerikane të Shqipërisë, që në vitin 2008 u shit te italianët e Intesa).

Një zhvillim pozitiv është rritja e vazhdueshme e peshës së bankave me kapital shqiptar (Credins dhe Union), që ka arritur në 14%, duke u barazuar me kapitalin grek dhe duke ia kaluar atij italian.

Në 2015-n është konstatuar dhe ndalimi i uljes së madhësisë së bilancit të bankave me kapital perëndimor (një tendencë kjo që filloi pas 2010-s, në përgjigje të strategjive të mëmave për të ulur ekspozimin në Europën Qendrore e Lindore). Pesha e bankave me kapital perëndimor (Raiffeisen, Intesa, Pro Credit) mbeti 35% në 2015-n, kryesisht si rrjedhojë e rritjes së Raiffeisen.