Hyrja në BE pritet të sjellë një rritje të ndjeshme të çmimit të sigurimit të detyrueshëm të mjeteve

Me anëtarësimin në BE, limiti i përgjegjësisë për sigurimin e detyrueshëm do të rritet në 6.45 milionë euro për ngjarje dhe 1.3 milionë euro për person. Ndërkohë, sigurimi i detyrueshëm i mjetit do të mbulojë jo vetëm Shqipërinë, por dëmet që mund të shkaktohen në të gjitha vendet e Bashkimit Europian. Rritja e limitit të përgjegjësisë dhe e zonës së mbulimit pritet të sjellë një rritje të ndjeshme të çmimit të sigurimit të detyrueshëm të mjeteve.

Ersuin Shehu

Autoriteti i Mbikëqyrjes Financiare (AMF) ka përgatitur një projektligj të ri për sigurimin e detyrueshëm në sektorin e transportit, që do të përafrojë plotësisht legjislacionin shqiptar me atë të Bashkimit Europian.

Ligji i ri do të sjellë ndryshime shumë të rëndësishme për këtë produkt, por megjithatë, shumica e tyre do të hyjnë në fuqi vetëm pas anëtarësimit të plotë në Bashkimin Europian.

Së pari, limiti i përgjegjësisë ose shuma maksimale e mbulimit në kontratën e sigurimit për ngjarje dëmi do të arrijë nivelin e parashikuar në Bashkimin Europian.

Gjithashtu, kontrata e sigurimit për përgjegjësitë ndaj palëve të treta do të mbulojë jo vetëm Shqipërinë, por të gjithë zonën e vendeve të Bashkimit Europian dhe sistemit të Kartonit Jeshil.

Këto ndryshime natyrshëm do të sjellin rritje të ndjeshme të primit të sigurimit të detyrueshëm të mjeteve. Megjithëse miratimi i ligjit nuk do t’i shtrijë efektet kryesore në një afat të shkurtër, miratimi i tij shënon fillimin e fazës së fundit të përgatitjes së tregut për përshtatjen e plotë me legjislacionin dhe praktikat e Bashkimit Europian.

Ligji i ri për TPL-të është pjesë e paketës që parashikon përafrimin e plotë të legjislacionit që rregullon tregjet financiare me kuadrin e Bashkimit Europian. Procesi do të përfshijë edhe ndryshimin e të gjitha ligjeve të tjera që nuk janë ende në përputhshmëri të plotë.

Pritet që Autoriteti i Mbikëqyrjes Financiare dhe Banka e Shqipërisë të bëjnë përgatitjen dhe propozimin e paketës së plotë të ligjeve të reja brenda këtij viti, sipas kërkesës së paraqitur nga qeveria shqiptare, nëpërmjet Kryenegociatores për Integrimin Europian.

Përafrimi i legjislacionit në sektorin financiar është pjesë e përpjekjeve për mbylljen e negociatave të anëtarësimit.

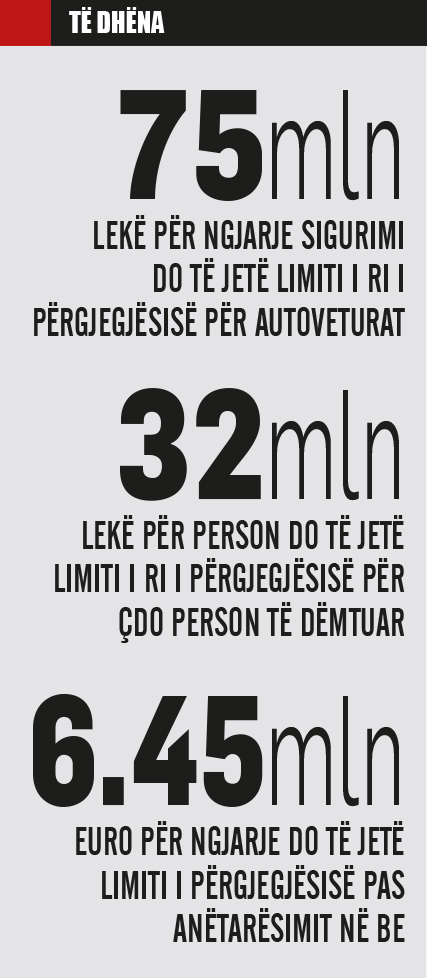

Limiti i përgjegjësisë pas hyrjes në BE do të rritet në 6.45 milionë euro

Ligji i ri “Për sigurimin e detyrueshëm në sektorin e transportit” pritet të rrisë në mënyrë thelbësore limitin e përgjegjësisë ose vlerën maksimale të sigurimit që kompanitë do të paguajnë për ngjarje sigurimi dhe person të dëmtuar.

Kufiri minimal i përgjegjësisë, që do të mbulohet nga kontrata e sigurimit nuk mund të jetë më i ulët se 6.45 milionë euro ose vlera ekuivalente në Lek, për çdo aksident, pavarësisht numrit të palëve të dëmtuara ose 1.3 milionë euro, ose vlera ekuivalente në Lek, për çdo person të dëmtuar.

Kjo do të shënojë rritje shumë të madhe në raport me limitet që përcakton ligji aktual.

Sipas ligjit në fuqi, limiti aktual i përgjegjësisë është përkatësisht 150 milionë lekë për autobusët dhe kamionët, 200 milionë lekë për mjetet që transportojnë lëndë të rrezikshme dhe 55 milionë lekë për të gjitha mjetet e tjera.

Ndërsa, kufiri i përgjegjësisë për çdo person të dëmtuar në një ngjarje sigurimi është 22 milionë lekë.

Siç mund të kuptohet qartë nga diferencat e mëdha që ekzistojnë në limitet e përgjegjësive, rritja e tyre do të ndikojë edhe në rritjen e primeve të sigurimit që do të paguajnë drejtuesit e mjeteve në të ardhmen.

Por do të ketë një rritje të ndërmjetme të limitit në 75 milionë lekë

Por do të ketë një rritje të ndërmjetme të limitit në 75 milionë lekë

Megjithatë, për të shmangur një kalim direkt nga nivelet aktuale në nivelet shumë të larta që përcakton projektligji, AMF-ja ka parashikuar gjithsesi një rritje të ndërmjetme të limitit të përgjegjësisë.

Me miratimin e ligjit të ri, limiti i përgjegjësisë do të rritet në vlerën 75 milionë lekë për shumicën e mjeteve (përjashtuar autobusë dhe kamionë, për të cilët do të qëndrojë në nivelet aktuale). Ndërsa, kufiri i përgjegjësisë për çdo person të dëmtuar në një ngjarje sigurimi do të rritet në 32 milionë lekë.

Drafti i projektligjit parashikon gjithashtu mundësinë e një rritjeje të mëtejshme të limiteve të përgjegjësisë pas vitit 2027, por në këtë pikë nuk janë formuluar ende propozime konkrete. Pritet që një rritje e mëtejshme e limiteve të përgjegjësisë pas vitit 2027 deri në anëtarësimin në BE të saktësohet në përfundim të fazës së konsultimit të projektligjit.

Në teori, edhe rritja e ndërmjetme e limitit të përgjegjësisë mund të sjellë një shtrenjtim të primeve të sigurimit, por megjithatë një efekt i tillë është i vështirë të përcaktohet me saktësi.

Tregu i sigurimit TPL funksionon në kushtet e një konkurrence shumë të kufizuar mes kompanive dhe primet e sigurimit janë në nivele pothuajse të njëjta, edhe pas fillimit të aplikimit të sistemit bonus-malus.

Pas hyrjes në BE, edhe primet priten të rriten ndjeshëm

Projektligji përcakton gjithashtu se kontrata e sigurimit të përgjegjësisë së përdoruesit të mjetit motorik për dëmet e shkaktuara palëve të treta nga përdorimi i këtij mjeti duhet të mbulojë, mbi bazën e një primi të vetëm dhe gjatë gjithë afatit të kontratës, të gjithë territorin e Bashkimit Europian, përfshirë çdo periudhë gjatë së cilës mjeti qëndron në shtete të tjera anëtare gjatë vlefshmërisë së kësaj kontrate dhe të garantojë, mbi bazën e primit të vetëm, në çdo shtet anëtar, mbulimin e kërkuar nga legjislacioni i tij ose mbulimin e kërkuar nga legjislacioni i shtetit anëtar ku mjeti ka vendqëndrimin e zakonshëm, kur ky mbulim është më i lartë.

Një parim i tillë do të sjellë kuptueshëm një rritje të fortë të primit të sigurimit të detyrueshëm të mjeteve, sepse ai do të mbulojë edhe përgjegjësitë për dëmet që mund të shkaktohen jashtë territorit të Republikës së Shqipërisë. Në njëfarë mënyre, polica e sigurimit TPL do të mbulojë edhe përgjegjësi që mbulohen sot nga kontrata e Kartonit Jeshil.

Llogaritja e primeve, hiqet kontrolli direkt i AMF-së

Ligji parashikon se, pas anëtarësimit në BE, kompanitë e sigurimit do të kenë të drejtën të përcaktojnë vetë primet e sigurimit, pa kërkuar një miratim nga Autoriteti i Mbikëqyrjes Financiare, siç parashikon ligji aktual.

Projektligji përcakton se shoqëria e sigurimit duhet të përcaktojë primin e sigurimit mbi bazën e metodave dhe parimeve aktuariale, si dhe të metodologjisë që përdoret në përllogaritjen e primit duke zbatuar faktorët e riskut, me qëllim përmbushjen e vazhdueshme të detyrimeve që rrjedhin nga kontrata e sigurimit.

Në përcaktimin e primit të sigurimit merret në konsideratë edhe historiku i dëmeve si faktor risku.

Shoqëria e sigurimit do të përllogaritë primin e rrezikut në nivel portofoli veçmas ngarkesave të tjera, në përputhje me bazat teknike të përdorura, duke marrë në konsideratë të paktën pesë vitet e fundit.

Por, Autoriteti në funksion të mbikëqyrjes së veprimtarisë së shoqërisë së sigurimit mund të kërkojë depozitimin e bazave teknike, faktorëve të riskut, vlerësimin aktuarial, si dhe elemente të tjera të përdorur për përllogaritjen e primeve të sigurimit.

Megjithatë, edhe kjo dispozitë do të hyjë në fuqi pas anëtarësimit të Shqipërisë në BE.

Deri në atë moment, do të jenë në fuqi rregullat bazë që zbatohen edhe në ligjin aktual, sipas të cilave kompanitë e sigurimit, megjithëse i përcaktojnë vetë primet, duhet të njoftojnë AMF-në, që ka të drejtë të urdhërojë ndryshimin e tyre, në rast se konstaton se baza e të dhënave për hartimin e tabelave të primit nuk është e saktë ose shoqëria e sigurimit nuk ka vepruar në përputhje me parimet aktuariale dhe metodologjinë e përdorur për përfshirjen e faktorëve të riskut të përcaktuara me rregullore nga Autoriteti.

Projektligji parashikon që shoqëria e sigurimit duhet të vendosë në dispozicion të të siguruarit, me kërkesë të tij, në çdo kohë, certifikatën e historikut të dëmeve për sigurimin e detyrueshëm motorik.

Certifikata do të përfshijë kërkesat për dëmshpërblim të përfshira në mbulimin e sigurimit të detyrueshëm motorik, të paraqitura ose të paguara gjatë pesë viteve të fundit, ose gjatë periudhës së kontratës nëse kjo është më e shkurtër, si dhe rastin kur nuk ka pasur kërkesa të tilla.

Certifikata e historikut të dëmeve duhet t’i lëshohet pa pagesë të siguruarit brenda 15 ditëve kalendarike nga data e paraqitjes së kërkesës, në formë shkresore ose elektronike.

Kontratat me zgjatje automatike deri në 15 ditë

Projektligji parashikon që të drejtat dhe detyrimet e kontratës së sigurimi zgjaten për 15 ditë (periudhë kalimtare) pas mbarimit të kontratës, por vetëm nëse shoqëria e sigurimit nuk është njoftuar nga i siguruari që nuk është dakord për rinovimin e kontratës, të paktën tri ditë para përfundimit të periudhës së sigurimit.

Nëse gjatë periudhës kalimtare ndodh një ngjarje sigurimi, i siguruari është i detyruar të paguajë primin e sigurimit për të gjithë vitin pasardhës të sigurimit.

Nëse gjatë periudhës kalimtare, i siguruari lidh kontratë me një shoqëri tjetër sigurimi, siguruesi i mëparshëm ka të drejtë t’i kërkojë të siguruarit primin e sigurimit për periudhën deri në ditën e lidhjes së kontratës së sigurimit me shoqërinë tjetër, e llogaritur në përpjesëtim me periudhën e mbulimit të sigurimit.

Nëse shoqëria e sigurimit konstaton se pronarit të mjetit i ka përfunduar mbulimi i sigurimit, ajo është e detyruar të njoftojë organet kompetente të regjistrimit të mjeteve dhe të kontrollit të trafikut rrugor, si dhe Qendrën e Informacionit, brenda 15 ditëve nga data e konstatimit.

Mekanizëm për krahasimin e primeve

Projektligji parashikon që konsumatorëve duhet t’iu mundësohet pa pagesë një mekanizëm i krahasimit të çmimeve, tarifave dhe mbulimit të sigurimit midis ofruesve të sigurimit të detyrueshëm motorik, i cili do të njihet si “mekanizmi i krahasimit të primeve të sigurimit motorik”.

Mekanizmi i krahasimit duhet të jetë funksionalisht i pavarur nga shoqëria e sigurimit dhe të sigurojë trajtim të barabartë të siguruesve në rezultatet e kërkimit; të bëjë të ditur qartë identitetin e pronarëve dhe operatorëve të mekanizmit të krahasimit; të përcaktojë kriteret e qarta dhe objektive mbi të cilat bazohet krahasimi; të përdorë gjuhë të thjeshtë dhe të qartë; të ofrojë informacion të saktë dhe të përditësuar, duke treguar edhe kohën e përditësimit të fundit; të jetë i hapur për çdo ofrues të sigurimit të detyrueshëm që të vendosë në dispozicion informacionin përkatës, duke përfshirë një gamë të gjerë ofertash që mbulojnë një pjesë të konsiderueshme të tregut të sigurimit motorik dhe në rast se informacioni i paraqitur nuk përbën një pasqyrë të plotë të këtij tregu, t’i ofrojë përdoruesit një deklaratë të qartë për këtë fakt përpara shfaqjes së rezultateve; të sigurojë një procedurë efektive për raportimin e informacionit të pasaktë; të përfshijë një deklaratë se çmimet bazohen në informacionin e dhënë dhe nuk janë detyruese për ofruesit e sigurimit.

Autoriteti i Mbikëqyrjes Financiare do të miratojë rregullat për kriteret që duhet të plotësojë mekanizmi i krahasimit të primeve të sigurimit të detyrueshëm motorik dhe ta autorizojë dhe mbikëqyrë këtë mekanizëm.

Kufiri për dëmet në vlerë të vogël rritet në 250 mijë lekë

Lidhur me afatet e dëmshpërblimeve, projektligji i ri nuk parashikon ndryshime të mëdha nga ligji ekzistues. Shoqëria e sigurimit përgjegjëse është e detyruar të trajtojë çdo kërkesë për dëmshpërblim brenda 90 ditëve kalendarike nga data e depozitimit të kërkesës për dëmshpërblim, për dëme ndaj personit.

Për dëme ndaj pronës, afati është 30 ditë kalendarike nga data e depozitimit të kërkesës për dëmshpërblim.

Megjithatë, kërkesat për dëmshpërblim për dëme ndaj pronës me vlerë deri në 250 mijë lekë duhet të paguhen nga shoqëria e sigurimit brenda 14 ditëve kalendarike nga data e paraqitjes së kërkesës për dëmshpërblim.

Ligji i ri do ta rrisë kufirin e dëmeve me vlerë të vogël në 250 mijë lekë, nga 100 mijë lekë që parashikohet në ligjin aktual.

Data e marrjes së kërkesës për dëmshpërblim do të konsiderohet data e depozitimit të kërkesës së bashku me dokumentacionin e plotë shoqërues.

Në përfundim të trajtimit të kërkesës për dëmshpërblim, shoqëria e sigurimit, në rast pranimi të kërkesës, duhet t’i paraqesë palës së dëmtuar një ofertë të argumentuar për masën e dëmshpërblimit të vlerësuar prej saj.

Në rast refuzimi të kërkesës, duhet t’i paraqesë palës së dëmtuar një përgjigje të arsyetuar, kur përgjegjësia refuzohet ose nuk përcaktohet qartë, ose kur masa e dëmshpërblimit nuk vlerësohet plotësisht.

Shoqëria e sigurimit duhet të kryejë pagesën e dëmshpërblimit brenda 15 ditëve kalendarike pas përfundimit të afatit të trajtimit të dëmit dhe pranimit të ofertës së argumentuar për masën e dëmshpërblimit.

Afati për pagesën e dëmshpërblimit vlen edhe për rastet kur pala e dëmtuar nuk kthen përgjigje apo nuk e pranon ofertën e argumentuar. Shuma e paguar përfshihet në përllogaritjen e vlerës së plotë të dëmshpërblimit.

Në rast të mosrespektimit të afatit të përcaktuar, palës së dëmtuar i lind e drejta e përfitimit të interesit të pagueshëm për çdo ditë kalendarike vonesë në shlyerjen e dëmshpërblimit nga shoqëria e sigurimit, ose të përcaktuar nga gjykata.

Kontratat e sigurimit mund të jenë digjitale

Kontratat e sigurimit mund të jenë digjitale

Projektligji përcakton se shoqëria e sigurimit mund të përdorë sisteme elektronike për lidhjen e kontratave të sigurimit me konsumatorët, në përputhje me kërkesat e legjislacionit përkatës.

Lidhja e kontratës së sigurimit me mjete elektronike do të konsiderohet njëlloj e vlefshme me lidhjen me shkrim, nëse konsumatori ka konfirmuar kuptimin e të gjithë informacionit dhe ka pranuar kontratën e sigurimit.

Ky ndryshim do të hyjë në fuqi menjëherë dhe nuk do të jetë i kushtëzuar nga hyrja e Shqipërisë në Bashkimin Europian.

AMF-ja do të përcaktojë me rregullore procedurën dhe mënyrën e lidhjes së kontratës me mjete elektronike.

Ndërkohë që produktet dhe shërbimet financiare po digjitalizohen gjithnjë e më shumë, tregu i sigurimeve ngelet ende mbrapa në këtë drejtim. Aplikimi i kontratave digjitale do të lehtësojë procesin e shitjes dhe mund të ndikojë edhe në uljen e kostove administrative të lidhura me to.

Aktualisht, policat e sigurimit TPL lidhen kryesisht nëpërmjet agjentëve.

Komisionet e tyre kanë nivele relativisht të larta, edhe për t’u lënë agjentëve hapësira konkurrence dhe negocimi me klientin për çmimin final. Duke filluar nga viti 2023, AMF ka përcaktuar një nivel maksimal të lejuar për komisionet në sigurimin motorik TPL, në masën 18% të primit të shkruar bruto.

Sigurimi i detyrueshëm motorik dominon tregun e sigurimeve

Sigurimet e detyrueshme motorike për përgjegjësitë ndaj palëve të treta përbëjnë edhe shtyllën kryesore të tregut të sigurimeve në Shqipëri.

Sipas të dhënave nga Autoriteti i Mbikëqyrjes Financiare, për vitin 2025 sigurimet TPL sollën pothuajse 69% të primeve të shkruara bruto në sigurimet e Jo-Jetës.

Dominimi i TPL-ve në strukturën e tregut është, ndër të tjera, një tregues i kulturës shumë të dobët të sigurimit vullnetar.

Kjo e bën tregun e sigurimeve të varur në një masë shumë të madhe nga këto produkte dhe kryesisht nga sigurimi i brendshëm MTPL.

Tregu i këtij produkti ka shfaqur historikisht problematika të mëdha, të lidhura fillimisht me konkurrencën nëpërmjet çmimeve grabitqare dhe që kërcënonin stabilitetin financiar të shoqërive dhe aftësinë e tyre për të paguar dëmet.

Ky problem u arrit të zgjidhej duke ndërtuar një model tregu të ngjashëm me një kartel, ku policat shiten nëpërmjet brokerave të centralizuar dhe diferencat në çmime mes kompanive janë shumë të vogla.

Modeli ka si qëllim të shmangë luftën e çmimeve mes kompanive, por, nga ana tjetër, praktikisht e ka paralizuar konkurrencën dhe pjesët e tregut të kompanive janë pothuajse të pandryshuara prej shumë vitesh.

Që prej vitit 2025, në Shqipëri aplikimi i një sistemi që tenton të bëjë një diferencim të primit të sigurimit në bazë të disa faktorëve të riskut. Aplikimi i këtij sistemi solli një rritje mesatare në primin e sigurimit TPL me 6% deri në 7% për vitin 2025.

Ndërkohë, këtë vit nisi aplikimi i sistemit bonus-malus, mbështetur në historikun e dëmeve të vitit të kaluar. Në terma mesatarë, sistemi bonus-malus solli ulje të lehtë të primit mesatar të sigurimit, në intervalin 2% deri në 3%, për muajt e parë të këtij viti.

Burimi: AMF

Sa mund të kushtojë siguracioni pas hyrjes në BE?

Përcaktimi i një vlere të pritshme, qoftë edhe të përafërt, për primin e sigurimit të mjetit pas anëtarësimit në BE është shumë i vështirë. Në përgjithësi, vendet e BE-së aplikojnë sisteme kompleks të vlerësimit të rrezikut për llogaritjen e çmimit.

Sistemet përfshijnë bonus-malus (historikun e dëmeve), por edhe një listë shumë të detajuar të faktorëve të riskut. Këta faktorë përcaktojnë diferenca të mëdha në primin e sigurimit që paguajnë drejtuesit e mjeteve.

Të tillë janë mosha dhe përvoja në drejtimin e mjetit, fuqia motorike, zona gjeografike ku mjeti është i regjistruar, distanca që përshkon mesatarisht çdo vit drejtuesi, etj.

Për të krijuar një ide rreth nivelit të çmimeve të sigurimit TPL në vendet e BE-së, mund t’i referohemi informacionit që ofrojnë platformat e specializuara për krahasimin e çmimeve që ekzistojnë në këto vende.

Për shembull, në Itali, çmimi mesatar i sigurimit TPL lëviz në intervalin mes 350 eurove dhe 600 eurove në vit. Megjithatë, në varësi të faktorëve të riskut ky çmim mund të jetë në disa raste më i ulët, por në disa raste edhe shumë më i lartë (deri mbi 1000 euro në vit). Në çdo rast, për drejtuesit e rinj të mjeteve që hyjnë në sistem për herë të parë, çmimi i siguracionit është ndjeshëm më i lartë.

Në Gjermani, kostoja mesatare vjetore është në intervalin 260 euro deri në 350 euro, e llogaritur për një makinë të re; por edhe në këtë rast diferencat mund të jenë shumë të mëdha. Për një drejtues të ri ose që nuk ka pasur historik të mëparshëm me drejtimin e mjetit, çmimi mund të shkojë nga 600 euro deri në 1000 euro.

Në Francë, çmimet mesatare vlerësohen në vlera më të larta, në intervalin 530 euro deri në 640 euro në vit, por edhe në këtë rast, çmimet mund të arrijnë çmime ndjeshëm përtej këtij intervali, deri në mbi 1000 euro.

Në Austri, çmimet mesatare janë edhe më të larta. Sigurimi bazë TPL vlerësohet mesatarisht në intervalin mes 700 euro dhe 1100 euro në vit, por kjo përfshin edhe një taksë vjetore të llogaritur sipas fuqisë motorike, që mblidhet direkt nga kompanitë e sigurimit.

Në Holandë, mesatarja e primit vjetor të sigurimit lëviz në intervalin mes 420 euro dhe 660 euro në vit.

Duke parë diferencat e mëdha që ekzistojnë mes vendeve të ndryshme të BE-së, është e vështirë të bësh projeksione për nivelet ku mund të arrijë çmimi i siguracionit të detyrueshëm në Shqipëri, në momentin e anëtarësimit.

Megjithatë, ajo që bie në sy është se vendet e BE-së në përgjithësi kanë sisteme shumë më kompleks dhe të sofistikuar të vlerësimit të rrezikut dhe llogaritjes së primit, krahasuar me atë që përdoret në Shqipëri.

Në veçanti, sistemi bonus-malus ka shumë më tepër klasa dhe të dy elementet, si bonusi, ashtu edhe malusi, kanë përmasa më të mëdha. Për shembull, në Francë një drejtues mjeti që nuk ka shkaktuar dëme për 13 vjet ka një koeficient bonus 0.5, që do të thotë se pas 13 vjetësh pa dëme ai paguan gjysmën e çmimit bazë.

Në Shqipëri, sistemi i përcaktimit të primeve me bazë rreziku nisi të aplikohet vetëm në vitin 2025, me disa faktorë si fuqia motorike dhe vjetërsia e mjetit, mosha e drejtuesit të mjetit dhe qarku ku është i regjistruar mjeti.

Ndërkohë, historiku i dëmeve (bonus-malus) u përfshi në llogaritjen e primit vetëm në vitin 2026. Ky sistem përcakton një koeficient bonus prej vetëm 3% për drejtuesit që nuk kanë shkaktuar dëme, një koeficient malus 18% për drejtuesit që kanë shkaktuar një dëm dhe 39% për ata që kanë shkaktuar dy dëme në vitin paraardhës.

Pas anëtarësimit në BE, çmimi i sigurimit TPL do të varet shumë edhe nga zhvillimi i një sistemi më të detajuar të faktorëve të riskut, për të krijuar një diferencim më të drejtë dhe më realist në primin e sigurimit.

Lexo Gjithashtu

Ekonomia

Ekonomia Guvernatori Sejko takon Përfaqësuesin e ri Rezident të BERZH-it në Shqipëri, Hannes Takacs

55 min më parë Ekonomia

Ekonomia Taksa e re e pronës do të rrisë barrën për pronat me vlerë të lartë dhe shtëpitë e dyta

11 Jul 2026 Ekonomia

Ekonomia

Komentet

Bëhu i pari që komenton!

Lini një Koment të Ri

Për t'u përgjigjur një komenti specifik, kliko butonin 💬 Përgjigju poshtë atij komenti.