Studimi i BSH: Indeksi i shëndetit bankar u përkeqësua në 2016, shkak bankat e mëdha

Ekspertët e Bankës së Shqipërisë kanë analizuar shëndetin e bankave individuale të nivelit të dytë. Studimi, i realizuar nga Adela Bode, Departamenti i Stabilitetit Financiar, Banka e Shqipërisë, nxjerr në pah se indeksi përmbledhës i treguesve kryesorë që përdoren për të ndjekur ecurinë dhe situatën e stabilitetit bankar, është përkeqësuar referuar fundit të vitit 2016.

Rritja e vlerës së indeksit (që reflekton rritje të rrezikut nëntë muajt e parë të vitit 2016), është ndikuar kryesisht nga:

I) Ecuria e dobët e përfitueshmërisë: Në shtator 2016, rezultati financiar neto i sektorit bankar ra me rreth 6.8 miliardë lekë, vit më vit, në nivelin 8.6 miliardë lekë. Dy banka të sistemit, patën ndikimin kryesor në rënien e rezultatit neto, të cilat gjatë periudhës raportojnë humbje. RoA e sistemit ra në nivelin 0.65%, nga 1.2% një vit më parë;

II) Likuiditeti – vlera mesatare e këtij nënindeksi është rritur gjatë vitit 2016, çka nënkupton rritje të rrezikut dhe stabilitet më të ulët. Ngushtimi i raportit të treguesit kryesor të likuiditetit “aktive likuide/totali i aktiveve”, ka rritur kontributin në rrezik të këtij elementi gjatë periudhës, dhe

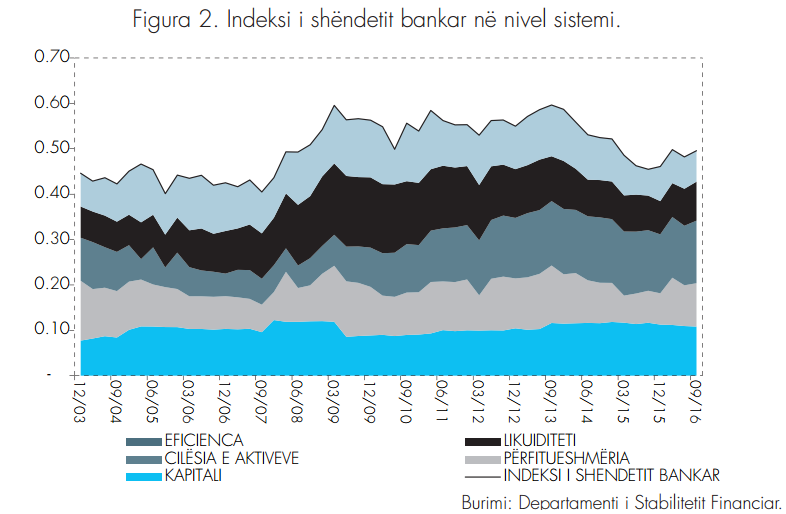

III) Përkeqësimi i cilësisë së aktiveve: Gjatë nëntë muajve të parë të vitit, zgjerimi i kredive me probleme dhe për rrjedhojë edhe i raportit të kredive me probleme, kanë kontribuar në rritjen e rrezikut të qëndrueshmërisë së sektorit bankar. Cilësia e aktiveve përbën burimin kryesor të rrezikut ndaj qëndrueshmërisë së sektorit bankar . Kjo vërehet edhe në Figurën 2, ku cilësia e aktiveve paraqitet më e gjerë se treguesit e tjerë.

Në historik, referuar Figurës 2, vlerat më të larta të indeksit të shëndetit bankar evidentohen në vitet 2009 dhe 2013. Në vitin 2009, ndikimin kryesor në rritjen e rrezikut dhe përkeqësimin e shëndetit bankar e dhanë: përkeqësimi i vazhdueshëm i likuiditetit, i cili këtë vit përbënte burimin kryesor të rrezikut ndaj qëndrueshmërisë së sektorit bankar; eficienca më e dobët e sistemit bankar, si dhe fillimi i materializimit të kredive me probleme. Në vitin 2013, shëndeti i ulët bankar shoqërohet nga përkeqësimi i shpejtë i cilësisë së kredisë (e cila që prej vitit 2012, deri më sot përbën burimin kryesor të rrezikut ndaj qëndrueshmërisë së sektorit bankar), si dhe rënia e fitimit të bankave e cila ndikon në rritjen e kontributit në rrezik të nënindeksit “përfitueshmëria”.

Në fund të shtatorit 2016 (krahasuar me fundin e vitit 2015), indeksi i përbërë i shëndetit bankar shfaq qëndrueshmëri më të dobët për shumicën e bankave të sistemit, ku rol kryesor luajnë bankat e mëdha. Tre banka të mëdha (të cilat së bashku përbëjnë 57% të totalit të aktiveve të sistemit bankar), shfaqin përkeqësim të indeksit të shëndetit bankar gjatë vitit. Njëra prej tyre rezulton banka më e ekspozuar ndaj rreziqeve (e cila pasqyrohet në indeks me ngjyrë të kuqe, vlera 0.65) dhe në të njëjtën kohë raporton përkeqësimin më të madh të indeksit të agreguar të shëndetit.

Bankat me vlerën më të ulët të indeksit të agreguar, çka nënkupton përqasje më e ulët ndaj rreziqeve dhe shëndet më të mirë të bankave, janë: dy banka të vogla dhe një bankë e mesme. Këto banka karakterizohen nga: likuiditet i lartë (ato kanë raportet më të larta të “aktive likuide/ totali i aktiveve”); ecuri pozitive e përfitueshmërisë (2 prej tyre mbartin nivelin më të lartë të kthimit në aktive (RoA), për periudhën).

Ndërsa në zonën e nxehtë, duke shfaqur qëndrueshmëri të ulët dhe ekspozim të lartë ndaj rreziqeve, ndodhen dy banka (një bankë e madhe dhe një bankë e mesme me kapital grek). Për të dyja këto banka, indeksi i agreguar i shëndetit bankar është përkeqësuar ndjeshëm referuar fundit të vitit 2015.

Këto banka pasqyrohen në indeks me ngjyrë të kuqe dhe mbartin vlerat 0.57 dhe 0.65 secila. Këto banka karakterizohen nga përfitueshmëri e dobët gjatë vitit 2016. Rezultati neto dhe fitimi i tyre ka rënë ndjeshëm. Njëra nga këto dy banka raporton humbje në shtator 2016.

Në periudhën para krizës globale të vitit 2007, bankat shfaqin shëndet më të mirë dhe përqasje më të ulët ndaj rreziqeve. Gjatë viteve 2003-2007, pjesa dërmuese e bankave mbartin vlera të ulëta të indeksit të shëndetit bankar dhe pasqyrohen me ngjyrë jeshile. Gjatë këtyre viteve, bankat karakterizohen nga përfitueshmëri e lartë, nivel i ulët i kredive me probleme (e cila përkthehet në cilësi të mirë të aktiveve) dhe janë të mirë kapitalizuara. Kriza financiare globale dha ndikim edhe në vendin tonë, gjë që pasqyrohet në performancën e dobët të bankave gjatë viteve 2008-2013.

Gjatë këtyre viteve, bankat shfaqin nivele të larta të indeksit të shëndetit bankar, duke u ngjyrosur në shumicën e rasteve me ngjyrë të kuqe. Dy vitet e fundit, shëndeti i bankave individuale është përmirësuar (krahasuar me periudhën para vitit 2014), ndikuar nga: përmirësimi i kapitalit, rritja e përfitueshmërisë, përmirësimi i cilësisë së aktiveve (RKP në fund të vitit 2014 shënonte 25%, ndërkohë që aktualisht niveli i kredive me probleme ka rënë në 18.3%), dhe përmirësimi i likuiditetit të bankave. Të ndara në grupe,sipas origjinës së kapitalit dhe madhësisë së bankave (Figura 3), evidentojmë rritje të rrezikut pothuajse për të gjitha grupimet krahasuar me periudhën para krizës (dhjetor 2007). Të ndara sipas origjinës së kapitalit, bankat me origjinë shqiptare kanë shfaqur përmirësim të indeksit të agreguar të shëndetit bankar, referuar muajit dhjetor 2015. Rol kryesor kanë luajtur përmirësimi i nënindekseve të “Përfitueshmërisë”, “Likuiditetit” dhe “Eficiencës”. Grupi me origjinë “të tjera”, ku përfshihen bankat me origjinë nga vende të tjera ka vlerën më të ulët të indeksit të shëndetit bankar, e cila nënkupton shëndet të mirë dhe rrezik të ulët.

Të ndara sipas madhësisë, bankat e mesme (G2) dhe bankat e mëdha (G3) kanë shfaqur përkeqësim të indeksit në shtator 2016 (krahasuar me fundin e vitit 2015), duke pasqyruar rritje të rrezikut. Ndërsa bankat e vogla kanë shfaqur përmirësim.

Komentet

Bëhu i pari që komenton!

Lini një Koment të Ri

Për t'u përgjigjur një komenti specifik, kliko butonin 💬 Përgjigju poshtë atij komenti.