Inflacioni nuk pritet të arrijë përmasat e vitit 2022, ndikimi i luftës në ekonomi, i ulët

Është e pritshme që rritja e çmimit të naftës deri në nivelet aktuale të përkthehet në një inflacion prej 0.5 pikë përqindje më të lartë gjatë muajve në vazhdim. Në skenarë më ekstremë, inflacioni mund të arrijë deri në kufijtë e 5%, por jo nivelet e regjistruara në vitin 2022, si rrjedhojë e konfliktit në Ukrainë

Intervistë me Erald Themeli, drejtor i Departamentit të Politikave Monetare në Bankën e Shqipërisë

Intervistë me Erald Themeli, drejtor i Departamentit të Politikave Monetare në Bankën e Shqipërisë

Nëse çmimet e naftës nuk kalojnë nivelet që kanë shënuar në dy muajt e fundit, efekti i tyre do të jetë kalimtar dhe inflacioni nuk do të arrijë përmasat e krizës së vitit 2022.

Erald Themeli, drejtor i Departamentit të Politikave Monetare në Bankën e Shqipërisë, thotë se është e pritshme që rritja e çmimit të naftës deri në nivelet aktuale të përkthehet në një inflacion prej 0.5 pikë përqindje më të lartë gjatë muajve në vazhdim.

Në skenarë më ekstremë, inflacioni mund të arrijë deri në kufijtë e 5%, por jo nivelet e regjistruara në vitin 2022, si rrjedhojë e konfliktit në Ukrainë.

Për sa i takon efektit të inflacionit në rritjen ekonomike, sipas skenarit bazë, deri tani pritet që ndikimi të jetë i ulët, në kufijtë e 0.1% të PBB-së.

Megjithatë, z. Themeli thekson se Shqipëria përballet me këtë rrezik të ri inflacionist në pozita shumë më të favorshme makroekonomike dhe me hapësira më të mëdha reagimi nga politika monetare dhe ajo fiskale.

Cilat mund të jenë efektet e pritshme të krizës gjeopolitike në Lindjen e Mesme për ecurinë e çmimeve të konsumit në Shqipëri?

Ndikimi parësor është rritja e fortë e çmimit të naftës në tregjet ndërkombëtare, e cila më tej shoqërohet me një efekt kaskadë, potencialisht edhe në rritje të çmimit të lëndëve të tjera bazë, disa prej të cilave kanë filluar, si për shembull alumini, por edhe të fertilizuesve që përdoren në bujqësi dhe mund të ndikojnë më tej çmimet e produkteve bujqësore.

Megjithatë, duke qëndruar në momentin fillestar që jemi, është e qartë se kjo është një goditje oferte.

Goditjet e ofertës, në natyrën e tyre janë ndër goditjet më problematike për t’u vlerësuar në ndikim, por edhe për t’u trajtuar me anë të politikave makroekonomike.

Kjo ndodh sepse efektet, në aspektin cilësor apo në kahun e veprimit të tyre, pavarësisht intensitetit që do të marrin, do të jenë rritja e inflacionit në raport me nivelet e mëparshme apo që priteshin para kësaj goditjeje.

Po ashtu, këto goditje tentojnë të kenë ndikim negativ në ritmet e rritjes ekonomike. Natyrisht që ka shumë faktorë në lojë, direktë apo indirektë, por në thelb ndikimi i pritur është një inflacion disi më i lartë dhe potencialisht ndikim edhe më negativ në ritmin e rritjes ekonomike.

Banka e Shqipërisë ka vlerësime, ka skenarë për të gjithë këto eventualitete, por pasiguria në momentet aktuale është e lartë, sepse edhe luhatshmëria e çmimeve të naftës në tregjet ndërkombëtare është e lartë.

Nëse çmimi i naftës do të qëndrojë në intervalet që kemi parë këta dy muaj, cila do të jetë dinamika e inflacionit gjatë muajve në vazhdim?

Ndikimi i konfliktit në ecurinë e inflacionit në vend ishte i pranishëm që në muajin mars. Inflacioni vjetor i grupit që përfshin çmimet e karburantit ishte 17%, që u përkthye në një kontribut në inflacionin total me 0.5 pikë përqindje në muajin mars.

Inflacioni total në mars u rrit me vetëm 0.1 pikë përqindje, nga 2.5% në 2.6%, sepse kontributi në rritje i naftës u kompensua nga rënia e inflacionit të ushqimeve me 0.4 pikë përqindje, e pa lidhur me ecurinë e çmimeve të naftës, por ishin zhvillime që përkuan në të njëjtin muaj.

Është e qartë, kuptohet, në varësi të kohëzgjatjes së këtyre çmimeve të larta të naftës dhe intensitetit të këtyre çmimeve të larta, që efekti parësor direkt prej rreth 0.5 pikë përqindje, të qëndrojë në inflacion edhe për të paktën dy ose tre tremujorë.

Pra, mund të themi që një ndikim prej 0.5 pikë përqindje është i arsyeshëm të pritet në horizonte afatshkurtra për ekonominë shqiptare.

Ndërkohë, ajo që ka po aq rëndësi sa ndikimi direkt, ka të bëjë edhe me kanalet indirekte të transmetimit të çmimit të naftës.

Sipas analizave tona, bazuar në të dhënat e disponuara, çmimi i naftës përbën rreth 6% të kostove mesatare të prodhimit në ekonomi. Kjo do të thotë që rritja e çmimit të naftës tenton të rrisë kostot e prodhimit për mallra dhe shërbime, përfshi edhe ato që janë pjesë e shportës së konsumit, në mënyrë proporcionale me rritjen e çmimit të naftës dhe më tej të bëhet premisë për një rritje të mëtejshme të inflacionit.

Po ashtu, është normale të presim inflacion më të lartë nga partnerët tanë tregtarë dhe kryesisht vendet e rajonit dhe ato të Eurozonës. Në parantezë, theksoj që të gjithë parashikuesit makroekonomikë i kanë rritur projeksionet e inflacionit në Eurozonë në një interval 0.6-0.7 pikë përqindje.

Kjo do të thotë që, edhe një kategori çmimesh mallrash importi me destinacion konsumin do të tentojnë të jenë më të larta. Pra, edhe inflacioni i importuar mund të jetë një kanal tjetër, i cili do të ndikojë në ecurinë e inflacionit në vend.

Megjithatë, ka edhe disa faktorë që dua t’i nënvizoj, për të theksuar faktin që ekonomia shqiptare përballet me këtë goditje të radhës në pozita mjaft më të favorshme krahasuar me ato të mëparshme, ku mund të veçojmë atë që ishte më e ngjashme, rritjen e çmimeve që pasoi luftën në Ukrainë.

Rritja e deritanishme e naftës në tregjet ndërkombëtare është pothuajse e krahasueshme, ndonëse më e butë, me atë që pasoi konfliktin në Ukrainë. Por, ajo që është më e rëndësishme, për momentin, rritja e çmimit të naftës ka mbetur pothuajse e izoluar në kategorinë e produkteve energjetike.

Pra, çmimet e ushqimeve ende nuk e kanë reflektuar këtë goditje, pavarësisht se pritshmëritë janë se do të vijnë në rritje.

E dyta që dua të theksoj është fakti që ekonomia shqiptare ka bërë një progres relativisht të konsiderueshëm në rritjen e eficiencës së burimeve energjetike.

Nëse shikojmë faktin se sa konsum produkte energjetike i duhet ekonomisë shqiptare për të prodhuar një njësi të vlerës së shtuar, në harkun e dy dekadave, kjo eficiencë pothuajse është dyfishuar. Kjo do të thotë që kemi një shkallë më të lartë mbrojtjeje dhe rezistence ndaj këtij kanali.

Po aq e rëndësishme, është fakti që ne hyjmë në përballjen me këtë goditje nga pozita mjaft më të favorshme makroekonomike. Ekonomia shqiptare ka pasur një progres jo të vogël në përmirësimin e parametrave kryesorë të ekuilibrave makroekonomikë.

Në harkun kohor të 3-4 viteve të fundit, ku përfshihet periudha e pandemisë dhe konflikti në Ukrainë, ne kemi pasur një rënie të njëkohshme të deficit të llogarisë korrente, deficitit buxhetor, borxhit publik dhe borxhit të huaj. Kemi një rritje të konsiderueshme të rezervave valutore të Bankës së Shqipërisë dhe kemi prime mjaft të ulëta rreziku në sistemin financiar.

Pra, kemi kredibilitet të shtuar të agjentëve ekonomikë dhe aftësisë së ekonomisë shqiptare për të përballuar këtë goditje. Kjo është e rëndësishme për faktin sepse hapësirat që kanë politikat fiskale dhe monetare për të reaguar në funksion të përballimit të kësaj goditjeje janë më të larta se ato që ekzistonin deri para dy vjetësh.

Megjithatë, për t’iu përgjigjur pyetjes suaj, ne kemi bërë projeksionet tona për ecurinë e inflacionit në skenarë të ndryshëm të rritjes së çmimit të naftës.

Skenarët janë të rrethuar nga pasiguri të larta, por ajo që mund të them është se deri në nivelet e çmimit të naftës në kufirin 120-130 USD/fuçi, inflacioni në vend do të tentojë të kërcejë mbi objektivin e Bankës së Shqipërisë, por nuk do të ketë një shkëputje të madhe dhe afatgjatë nga ky objektiv.

Goditja në çmime do të jetë tranzitore në harkun kohor të inflacionit për një periudhë afatmesme. Pra, do të ndjekë një kurbë në rritje, derisa të arrijë nivelin maksimal. Në skenarë ekstremë, jo në rrethanat aktuale, ky nivel mund të jetë dy pikë përqindje më i lartë se objektivi ynë, por më tej do të tentojë të konvergojë në mënyrë graduale dhe pa kosto të mëdha mbi aktivitetin ekonomik në vend.

Në luftën në Ukrainë, inflacioni pati një rritje deri në 8.3%, pra ishte një goditje mjaft më e fortë dhe ku hapësirat e reagimit të politikës monetare dhe fiskale ishin më të vogla dhe ku reagimi në kohë i agjentëve ekonomikë mbetej për t’u testuar, por megjithatë ne patëm një ecuri relativisht pozitive dhe të suksesshme në përballimin e kësaj goditjeje.

E rëndësishme është të kuptohet që, kur kemi një goditje oferte, për një mall që nuk ka zëvendësues, pra, elasticiteti i kërkesës është i ulët, natyrisht që ndikimi në çmime është i pashmangshëm.

Por, ajo që ka më shumë rëndësi për ecurinë e treguesve kryesorë makroekonomikë, përfshi inflacionin dhe rritjen e PBB-së, është që ky ndikim të mbetet tranzitor, afatshkurtër dhe të mos shkaktojë shtrembërime në strukturën e aktivitetit makroekonomik apo në vendimmarrjen afatgjatë të agjentëve ekonomikë.

Krahasimi

Në luftën në Ukrainë, inflacioni pati një rritje deri në 8.3%, pra ishte një goditje mjaft më e fortë dhe ku hapësirat e reagimit të politikës monetare dhe fiskale ishin më të vogla dhe ku reagimi në kohë i agjentëve ekonomikë mbetej për t’u testuar, por megjithatë ne patëm një ecuri relativisht pozitive dhe të suksesshme në përballimin e kësaj goditjeje.

Cilat mund të jenë kanalet e tjera të transmetimit të efekteve të kësaj krize, përveç efektit direkt të çmimeve të naftës mbi kostot e prodhimit?

Krizat që kanë një natyrë globale tentojnë në radhë të parë të gjenerojnë një farë pasigurie tek agjentët ekonomikë. Pra, është elementi i pasigurisë në lidhje me ndikimin, kohëzgjatjen, intensitetin i cili mund të amplifikojë efektin e këtyre goditjeve në treguesit kryesorë.

Përveç pasigurisë, janë edhe kanalet e kostove indirekte. Pra, si rritja e çmimit të naftës do të ndikojë te kostot e prodhimit dhe si kjo kosto e rritur do të ndahet midis biznesit dhe konsumatorit, pra, sa do të përcillet në inflacion dhe sa do të absorbohet nga marzhe më të ulëta të bizneseve për periudha afatshkurtra.

Pra, këto janë kanalet kryesore, përveç ndikimeve që mund të ketë në ekonominë e partnerëve tregtarë, në kërkesën për produkte shqiptare por edhe në koston e artikujve të importit.

Në ç’masë prisni që inflacioni më i lartë dhe eventualisht, normat më të larta të interesit të ndikojnë më tej në ritmet e rritjes ekonomike?

Natyrisht që rritja e normave të interesit është një opsion që nuk mund të përjashtohet përballë një situate kur inflacioni tenton të rritet, të përcillet në pritjet e agjentëve ekonomikë dhe të trupëzohet pastaj në kosto dhe të gjenerojë një trajektore më afatgjatë.

Ka shumë rëndësi fakti nëse goditja rezulton dhe perceptohet si afatshkurtër nga familjet dhe bizneset apo nëse kjo goditje zgjatet në kohë dhe të perceptohet si afatgjatë.

Nëse jemi në rrethanat e skenarit të parë, kur kjo goditje është afatshkurtër dhe e kufizuar deri në përmasat që ka aktualisht, me shumë të ngjarë ndikimi në vendimet e konsumatorëve për konsum dhe investime do të jetë margjinal. Mund të jetë i pranishëm, por jo i tillë që të jetë i lexueshëm dhe evident në trajektoret e zhvillimeve ekonomike.

Ajo që ne kemi modeluar dhe jemi përpjekur të vlerësojmë është fakti se sa rritja e faturës së importit të naftës për ekonominë shqiptare do të ndikojë në reduktimin e kursimit.

Fatura e importit të naftës për ekonominë shqiptare përbën rreth 2.5% të PBB-së nominale, të paktën sipas të dhënave të vitit 2025. Një rritje e çmimit të naftës në horizontin 30%-40% gjeneron një efekt prej 1 pikë përqindje të PBB-së në fonde që duhen për të financuar një import të rritur të naftës.

Megjithatë, edhe këtu duhet të jemi të kujdesshëm. Fakti është që gjatë vitit 2025, konsumi në vend ka qenë në rritje, por nuk ka ndjekur ritmin e rritjes së PBB-së apo të të ardhurave të disponueshme të ekonomisë. Kjo do të thotë se gjatë këtyre dy viteve, familjet shqiptare kanë rritur normën e kursimit në raport me të ardhurat.

Është e natyrshme të mendohet se një pjesë e faturës shtesë të importit të naftës të financohet në formën e një norme më të ulët kursimi për vitin 2026 dhe të mos përkthehet e plotë në reduktim të kërkesës për mallra dhe shërbime të gjeneruara në vend dhe që do të sillte rritje më të ngadaltë ekonomike.

Megjithatë, po ashtu është i qartë fakti që edhe ky ndikim do të jetë i vështirë të jetë në nivelin zero dhe vlerësimet tona tregojnë që do të ketë efekt negativ për vitin 2026 në raport me rritjen që ne prisnim para kësaj goditjeje. Të paktën në vlerësimet tona aktuale, ky vlerësim është ende i ulët, rreth 0.1 pikë përqindje e PBB-së. Ajo që ka po aq rëndësi është se ky ndikim negativ për vitin 2026 do të zhbëhet në vitin 2027.

Nëse qëndrojmë në rrethanat e normalizimit të çmimit të naftës, si pasojë e një zgjidhjeje eventuale të konfliktit në Lindjen e Mesme në një horizont të arsyeshëm kohor, atëherë rritja ekonomike në 2027 do të jetë më e shpejtë në raport me trendet që do të kishte, në kushte normale.

Do të jetë më e shpejtë në nivele të tilla që do të kompensojë edhe ngadalësimin e vitit 2026.

Në rast se supozimet tona rezultojnë të sakta dhe në rast se analiza jonë konfirmohet, goditja e rritjes së çmimit të naftës në ekonominë shqiptare do të absorbohet më tepër si një goditje nominale. Kjo do të thotë se do të ketë ndikim të lexueshëm në variablat nominalë, këtu e kam fjalën në inflacion kryesisht, por jo ndikim të dukshëm në variablat realë, në nivelin e rritjes ekonomike.

Dëshiroj të theksoj se këto janë vlerësime të skenarit bazë. Në rast se situata zgjatet ose përkeqësohet përtej këtyre supozimeve, ndikimi në ritmin e rritjes ekonomike do të jetë më i madh, por pastaj mbetet për t’u vlerësuar cili do të jetë reagimi i politikave monetare dhe fiskale.

Nuk më takon mua të flas për reagimin e politikës fiskale, por mund të them vetëm se hapësirat fiskale ekzistojnë. Ajo që mund të them për politikën monetare është që ne mbetemi absolutisht të orientuar nga ruajtja e stabilitetit në afatin e mesëm dhe të gjatë.

Objektivi ynë primar operacional është të mos lejojmë që ndikimi fillestar i goditjes, impakt direkt, të transferohet në pritjet për inflacionin në të ardhmen, të transferohet në çmimet e kontratave, në kostot e prodhimit e kështu me radhë, çka do të krijonte rreziqet për një goditje afatgjatë.

Në rast se ne konstatojmë premisa që ky zinxhir efektesh fillon të jetë i pranishëm në ekonominë shqiptare, natyrisht që edhe reagimi ynë nuk do të mungojë, në kushtet kur objektivi ynë parësor është stabiliteti i çmimeve, por gjithashtu në kushtet kur ne mendojmë që ndikimi në aktivitetin ekonomik dhe në stabilitetin financiar është i përballueshëm dhe minimal.

Kur bankat qendrore përballen me goditje oferte, në përgjithësi kahu i reagimit të tyre tenton të jetë drejt shtrëngimit të politikës monetare. Shtrëngimi i politikës monetare, në varësi të rrethanave në të cilat ndodhet vendi, mund të ketë efekte të padëshiruara në rritjen ekonomike dhe në stabilitetin financiar.

Por, bilancet e sektorit bankar dhe financiar shqiptar janë të shëndetshme. Kur thamë që politika monetare dhe fiskale ka një hapësirë më të madhe reagimi në krahasim me atë që kemi pasur më përpara, i referohesha edhe këtij fakti.

Pra, që një reagim i nevojshëm, potencialisht në drejtim të rritjes së normës së interesit, në rrethanat ku ndodhemi nuk do të ketë ndikim negativ në treguesit e tjerë.

Konsumi

Fatura e importit të naftës për ekonominë shqiptare përbën rreth 2.5% të PBB-së nominale, të paktën sipas të dhënave të vitit 2025. Një rritje e çmimit të naftës në horizontin 30%-40% gjeneron një efekt prej 1 pikë përqindje të PBB-së në fonde që duhen për të financuar një import të rritur të naftës. Megjithatë, edhe këtu duhet të jemi të kujdesshëm. Fakti është që gjatë vitit 2025, konsumi në vend ka qenë në rritje, por nuk ka ndjekur ritmin e rritjes së PBB-së apo të të ardhurave të disponueshme të ekonomisë. Kjo do të thotë se gjatë këtyre dy viteve, familjet shqiptare kanë rritur normën e kursimit në raport me të ardhurat.

Megjithatë, ka gjithmonë debate lidhur me efektshmërinë e rritjes së normave të interesit në rastet e goditjeve të ofertës, veçanërisht në rastet e produkteve për të cilët elasticiteti i kërkesës është veçanërisht i ulët, siç është nafta.

Është i qartë fakti që asnjë reagim i politikës monetare nuk mund të zhbëjë efektet direkte të rritjes së çmimit të naftës. Pra, nëse çmimi i naftës rritet në tregjet globale, rritja do të reflektohet edhe në tregjet lokale, pavarësisht reagimit të Bankës Qendrore.

Është i vërtetë edhe fakti që, në rast se këto goditje nuk transmetohen në lëkundjen e pritjeve për inflacionin, nuk ndikojnë çmimet e së ardhmes, po ashtu ndikimi i tyre do të jetë kalimtar.

Objektivi i reagimit të politikës monetare, në rast se do të gjykohet e nevojshme, do të jetë vetëm për të kontrolluar eventualitetin e transmetimit të këtyre goditjeve në pritjet inflacioniste. Ne jemi në monitorim të këtyre treguesve. Ne kryejmë vrojtime periodike me agjentët ekonomikë, bizneset, familjet, operatorët e tregut financiar.

Një tregues indirekt është edhe pjerrësia e kurbave të normave të interesit, pra, tregjet financiare si operatorë më të sofistikuar tentojnë të reagojnë më shpejt ndaj këtyre goditjeve ose rreziqeve. Për momentin, asnjë nga këta tregues nuk sugjeron që jemi në këto rrethana në Shqipëri.

Por, siç e thashë, nuk mund ta përjashtoj mundësinë që ne të detyrohemi të rrisim normat e interesit. Asnjë ekonomi nuk ka pasur rritje të shpejtë, të qëndrueshme dhe gjithëpërfshirëse në prani të një inflacioni të luhatshëm dhe të lartë.

Është një kusht i panegociueshëm që duhet të plotësojë një vend për të pasur zhvillim të qëndrueshëm. Pikërisht për këtë, bankat qendrore janë të fokusuara në objektivin e inflacionit dhe të pavarura në vendimmarrjen e tyre për të realizuar këtë objektiv.

Forcimi i Lekut luajti rol të konsiderueshëm amortizues të pasojave të krizës inflacioniste të vitit 2022. Shihni që një mbiçmim i mëtejshëm i kursit mund të ketë potenciale për të luajtur rol të ngjashëm edhe në situatën aktuale?

Ne e kemi theksuar shpesh që forcimi i kursit të këmbimit të Lekut ndaj Euros gjatë tre viteve të fundit ka qenë një nga arsyet kryesore që ka bërë të mundshme fillimisht kontrollin e rritjes së inflacionit, më tej procesin dizinflacionist dhe nivelet e ulëta të inflacionit, pa detyruar Bankën Qendrore të rriste normat e interesit në nivele më të larta nga sa i rritëm.

Pra, në mungesë të mbiçmimit të kursit të Lekut, normat e interesit nuk do të ishin në nivelet aktuale, por në nivele dukshëm më të larta, me pasoja negative për të gjithë kredimarrësit, qoftë në drejtim të kostos së shërbimit të borxhit dhe aksesit në kreditim.

Presionet mbiçmuese të kursit të këmbimit kanë qenë të pranishme edhe gjatë tremujorit të parë 2026, të shtyra nga të njëjtat arsye që kanë ndikuar në vitet e mëparshme.

Megjithatë, në gjykimin tonë, forcimi i kursit të këmbimit ka qenë një fenomen lëvizjesh strukturore të ekonomisë shqiptare, i cili ka pak gjasa të përsëritet në nivelet që kanë njohur pikun në vitet 2023-2024.

Pra, rritja e shpejtë e sektorit të turizmit dhe e flukseve valutore të lidhura me të, përfshirë këtu edhe investimet rezidenciale në zonat bregdetare ishte një fenomen që duhet kuptuar si një zhvendosje strukturore, zhvendosje e ekuilibrave të ekonomisë shqiptare në një horizont afatshkurtër kohor.

Kursi i këmbimit kaloi nga nivele 125 lekë në 95-96 lekë për euro dhe një rënie e mëtejshme në përmasa të ngjashme është e vështirë të ndodhë.

Natyrisht, nuk po flas për kahun e lëvizjes: pra, nëse ekonomia shqiptare nuk do të vuajë shumë efektet e krizës, ka të ngjarë që forcimi i Lekut të vazhdojë, por jo në ato përmasa që kemi parë në vitet e mëparshme.

Kjo do të thotë që edhe një efekt i mundshëm frenues mbi inflacionin nuk do të jetë ai që kemi pasur në vitet e mëparshme.

Pra, po, do të kemi përfitime nga forcimi i kursit të këmbimit, në masën që do të jetë i pranishëm dhe për aq kohë sa do të vazhdojë, por, në mungesë të këtij efekti, ne do të duhet të bazohemi më shumë në reagimin e politikës monetare me norma interesi, nëse do të jetë e nevojshme, për të garantuar stabilitetin e çmimeve.

Lexo Gjithashtu

Investigim

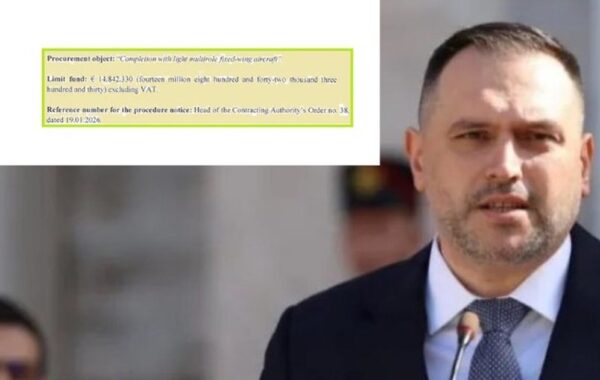

Investigim Tenderi 15 mln euro për avionët e zjarrit/ Qeveria shpall fituese kompaninë e dënuar për korrupsion në BE

04 Aug 2026 Ekonomia

Ekonomia Ministri i Energjisë dhe Infrastrukturës Karakaçi dhe Ambasadori gjerman Karl Bergner, firmosi tre marrëveshje me vlerë 110 mln euro

03 Aug 2026 Ekonomia

Ekonomia

Komentet

Bëhu i pari që komenton!

Lini një Koment të Ri

Për t'u përgjigjur një komenti specifik, kliko butonin 💬 Përgjigju poshtë atij komenti.