Intervista, flet Genti Sejko: Mesazhet e guvernatorit

Nga ulja e interesave në minimume historike, inflacioni afër zeros, konsumi i dobët, kreditimi i ulët, plani për reduktimin e kredive të këqija dhe politikat e pritshme për lehtësimin sasior, guvernatori i Bankës së Shqipërisë z.Gent Sejko në një intervistë të posaçme dhe të detajuar për “Monitor” flet për situatën aktuale të bankave e ekonomisë shqiptare dhe pritshmërive në të ardhmen. Dhe një mesazh për nevojën për reforma dhe vullnetin e duhur për t’i shtyrë përpara…

Intervistoi: Ornela Liperi

Ekonomia duket në një pikë kritike. Ajo po vuan probleme strukturore të maturimit dhe mbiprodhimit në shumë sektorë, domosdoshmërisë për t’u orientuar drejt një modeli të ri dhe goditjeve të faktorëve të jashtëm. Këtyre u shtohen dhe besimi e konsumi i ulët, kreditimi i dobët, kërkesa e reduktuar e bizneseve për financime e investime, që na japin një panoramë pesimiste në të ardhmen.

E në këtë situatë, Banka e Shqipërisë duket se ka marrë stafetën në dorë për t’i kthyer pak shpresë ekonomisë.

Vetëm pak ditë më parë, institucioni monetar qendror uli normën bazë në nivele minimum historike prej 1.25%, një politikë që banka po e ndjek prej mesit të vitit 2011 dhe e ka përshpejtuar dy vitet e fundit. Guvernatori i Bankës së Shqipërisë, z.Genti Sejko thotë në një intervistë të posaçme për “Monitor” se pritet që kosto e kreditimit të ulet më tej dhe bizneset e individët të nxiten të investojnë. Ai pohon se politika e ndjekur deri tani ka dhënë efekte dhe për këtë ka një kundërpyetje: “Si do të ishte gjendja e ekonomisë dhe e sistemit financiar shqiptar, nëse ne nuk do të kishim ndjekur këtë politikë? Pa asnjë dyshim, përgjigjja do të ishte: dukshëm më keq. Biznesi dhe konsumatori do të vuanin nga kosto të larta financimi, bilanci tregtar do të ishte i përkeqësuar dhe gjendja financiare e sektorit privat e publik do të ishte më e rënduar. Po kështu, treguesit e konsumit, të investimeve, të rritjes ekonomike, të punësimit e të pagave, do të ishin padyshim poshtë atyre që kemi sot”.

Banka e Shqipërisë duket e vendosur për të vepruar më tej. Për momentin, guvernatori pohon se ka ende hapësirë për ulje të mëtejshme të normës bazë dhe ky instrument mbetet efektiv për të transmetuar stimulin monetar në ekonomi. Megjithatë, teksa ka një limit deri ku mund të ulet norma bazë (diçka që mund të mendohet se qëndron afër, por mbi nivelin zero) ka dhe një plan rezervë, për të kaluar drejt metodave jo konvencionale, si (i) lehtësimi sasior; (ii) lehtësimi i kreditit; (iii) injektime afatgjata likuiditeti; dhe (iv) angazhimi i pakushtëzuar i politikës monetare për të ndjekur një kurs të caktuar. Guvernatori shton se midis tyre, më interesanti është opsioni i injektimeve afatgjata të likuiditetit – i kushtëzuar me përmbushjen e disa objektivave sasiorë për rritjen e portofolit të kredisë dhe për çmimin e kësaj kredie.

Guvernatori është i bindur se ndonëse treguesi i kredisë me probleme u rrit gjatë tremujorit të parë me 1% (një zhvillim i parashikuar nga banka), do të arrijnë objektivin e uljes së këtij treguesi deri në masën 15% në mesin e vitit të ardhshëm.

Por a mund t’ia dalë Banka e vetme në misionin për të nxitur ekonominë e dobësuar. Mesazhi, që guvernatori do të ndajë është i qartë: ka nevojë për një strategji koherente reformash e zhvillimi dhe vullneti i duhur për t’i shtyrë përpara. “Nga pozicioni ynë si bankë qendrore, kjo thirrje synon gjithashtu të nënvizojë faktin se elemente të caktuara të reformës strukturore janë të domosdoshme për të përmirësuar mekanizmin e transmetimit të politikës monetare”, thotë guvernatori. Më poshtë intervista e plotë:

Intervistë me guvernatorin e Bankës së Shqipërisë, z. Genti Sejko

1.Banka e Shqipërisë sapo ka vendosur ta ulë sërish normën bazë. Konkretisht, çfarë prisni të arrini nga kjo lëvizje e fundit, dhe si prisni që të reagojnë bankat dhe aktorët e tjerë që preken nga kjo lëvizje?

Arsyet e lehtësimit të mëtejshëm të politikës monetare ne i kemi bërë publike në konferencën e fundit për shtyp që pasoi vendimin e Këshillit Mbikëqyrës. Megjithatë, duke përfituar nga pyetja juaj dhe në interes të publikut, më lejoni të bëj një shpjegim të përmbledhur të tyre.

Politika monetare e Bankës së Shqipërisë ka si objektiv kryesor arritjen dhe ruajtjen e stabilitetit të çmimeve. Për ta arritur këtë objektiv, ne e mbështesim vendimmarrjen mbi analiza të vazhdueshme të situatës aktuale dhe rifreskime periodike të parashikimeve tona për të ardhmen. Në koncept, këto analiza dhe parashikime synojnë t’u përgjigjen tre pyetjeve: (i) cilat janë tendencat aktuale të zhvillimit të ekonomisë dhe të tregjeve financiare, (ii) si projektohet ecuria e çmimeve dhe e aktivitetit ekonomik në të ardhmen dhe a shmangen këto projeksione nga objektivat e synuar prej nesh; dhe, (iii) përkundrejt këtyre shmangieve të mundshme, sa të përshtatshme janë kushtet monetare dhe a ka nevojë për ndryshim të qëndrimit të politikës monetare.

Lehtësimi i mëtejshëm i politikës monetare që ndërmorëm, në formën e dy uljeve të normës bazë të interesit në muajt prill dhe maj me një efekt kumulativ prej 0.5 pikësh përqindjeje, erdhi në përgjigje të përfundimeve të dala nga analizat dhe raporti tremujor i politikës monetare. Më konkretisht:

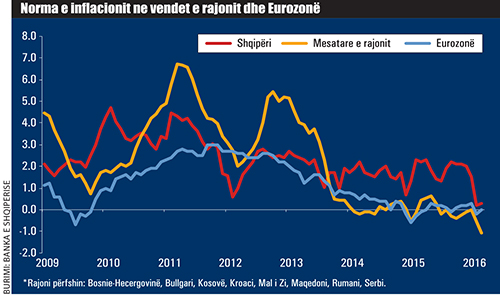

-Së pari, Banka e Shqipërisë konstatoi se rënia e çmimeve në tregun ndërkombëtar u reflektua në një rënie të fortë të inflacionit, prej pothuaj 1.7 pikësh përqindjeje, gjatë tremujorit të parë. Për më tepër, informacioni i disponuar sugjeroi se presionet e huaja inflacioniste në afat të mesëm do të jenë më të ulëta se vlerësimet tona të mëparshme. Kjo rënie e inflacionit nuk ishte një dukuri e izoluar shqiptare. Përkundrazi, normat e inflacionit kanë pësuar rënie të ngjashme, gjatë tremujorit të parë, në të gjithë partnerët tanë tregtarë. Për ilustrim, inflacioni në vendet e rajonit ra me -1 pikë përqindjeje gjatë tremujorit të parë, ndërkohë që inflacioni në Itali e Greqi ra me përkatësisht -0.5 dhe -1.3 pikë përqindjeje. Aktualisht, niveli i inflacionit në Eurozonë, në Itali, Greqi dhe në vendet e rajonit ndodhet në territor negativ. Presionet dizinflacioniste kanë prekur të gjitha vendet e rajonit dhe Shqipëria, si një vend me ekonomi të hapur dhe ekonomikisht i integruar, nuk mund të bënte përjashtim.

-Së dyti, Banka e Shqipërisë konstatoi se aktiviteti ekonomik po vazhdon të rimëkëmbet, por ky zhvillim vazhdon të karakterizohet nga pasiguri e rreziqe. Ekonomitë e partnerëve tanë tregtarë mbeten të dobëta, çmimet e disa kategorive kryesore të eksporteve tona në tregjet ndërkombëtare – si nafta e mineralet – janë të ulëta, ndërsa hezitimi që ka karakterizuar sjelljen e konsumatorit, të investitorit dhe të sistemit financiar shqiptar vazhdon të mbetet i pranishëm. Kombinimi i këtyre faktorëve tenton të frenojë shpejtësinë e rikuperimit të aktivitetit ekonomik në Shqipëri.

-Së treti, përfundimi logjik i analizës së mësipërme është se faktorët që do të përcaktojnë ecurinë afatmesme të inflacionit shfaqen më të zbehtë krahasuar me analizat tona paraardhëse dhe se pasiguria rreth tyre është rritur.

Duke vazhduar këtë linjë arsyetimi, Këshilli Mbikëqyrës gjykoi se kushtet monetare duhen lehtësuar më tej. Për këtë arsye, ne e ulëm normën bazë të interesit, nga niveli 1.75% në nivelin 1.25%. Duke iu rikthyer edhe njëherë kontekstit rajonal, më lejoni të theksoj se hapa të ngjashëm gjatë kësaj periudhe janë ndërmarrë edhe nga bankat e tjera qendrore të rajonit. Banka e Hungarisë dhe Banka e Serbisë e kanë ulur normën bazë të interesit përkatësisht me 0.25 dhe 0.30 pikë përqindjeje, ndërsa Banka e Kroacisë dhe Banka e Rumanisë kanë aplikuar instrumente të tjerë për të rritur stimulin monetar.

Më lejoni të shpjegoj tani se çfarë presim nga ky lehtësim.

-Së pari, ulja e normës bazë të interesit pritet të shoqërohet me ulje të normave të interesit në të gjithë spektrin e sistemit financiar. Me fjalë të tjera, kostot e financimit – të biznesit, të konsumatorit dhe të sistemit financiar – pritet të reduktohen më tej. Ky është segmenti i parë i mekanizmit të transmetimit të politikës monetare, një segment i cili ka qenë efektiv në të shkuarën dhe do të mbetet efektiv edhe në të ardhmen.

-Së dyti, ulja e kostove të financimit – si për kreditë e reja dhe për shërbimin e kredive ekzistuese – nxit konsumin dhe investimet private, të cilat së bashku formojnë pjesën më të madhe të asaj që njihet si kërkesa e brendshme. Konsumi dhe investimet private kanë qenë burimi kryesor i rritjes ekonomike në gjysmën e dytë të vitit 2015 dhe pritet ta ruajnë këtë rol edhe gjatë vitit 2016. Rritja e stimulit monetar krijon kushtet e duhura për fuqizimin e mëtejshëm të këtij motori zhvillimi, në kushtet kur kërkesa e huaj mbetet e dobët dhe kërkesa e sektorit publik shfaqet e kufizuar, si pasojë e strategjisë së konsolidimit fiskal.

-Së treti, dhe po aq e rëndësishme, reagimi i politikës monetare synon të përcjellë edhe një herë mesazhin se Banka e Shqipërisë ka qenë dhe mbetet e vendosur të respektojë objektivin e saj të stabilitetit të çmimeve. Për më tepër, ajo disponon një kuadër të plotë instrumentesh, të cilët nuk do të hezitojë t’i përdorë. Ky moment është mjaft i rëndësishëm dhe gjej rastin ta nënvizoj përsëri, pasi suksesi afatgjatë i politikës monetare varet nga aftësia e saj për të kontrolluar pritjet inflacioniste. Në Shqipëri, si dhe në shumë vende të rajonit, këto pritje tentojnë të reflektojnë në një masë të madhe zhvillimet e shkuara. Rënia e inflacionit – edhe për arsye të goditjeve të ofertës – mund të sjellë rënie të pritjeve inflacioniste. Kjo nënkupton direkt një shtrëngim të kushteve monetare, pasi rëndësi kanë normat reale dhe jo normat nominale të interesit. Kjo dukuri amplifikon në kohë dhe në madhësi efektin e goditjeve të ofertës, me të cilat po përballemi tani. Veprimi ynë i shpejtë dhe komunikimi agresiv i kursit të ardhshëm të politikës monetare duhet parë edhe në këtë prizëm. Ai synon të përcjellë një mesazh të fortë e të qartë për ekonominë dhe për tregun financiar shqiptar: Banka e Shqipërisë do të marrë të gjitha masat e nevojshme për të respektuar objektivin e saj ligjor të stabilitetit të çmimeve, apo, me fjalë të tjera, për ta kthyer inflacionin në nivelin e targetuar prej 3%.

Duke i përmbledhur të gjitha sa thashë më lart, në rast se do të jemi të suksesshëm – dhe për këtë nuk kam dyshim – ky stimul monetar do t’i japë një shtysë të re kërkesës së brendshme, nëpërmjet lehtësimit të mëtejshëm të kushteve të financimit. Në këtë mënyrë, ai do të ndihmojë rritjen e ekonomisë, rritjen e punësimit dhe të pagave, dhe kthimin e inflacionit në objektiv brenda vitit 2018, pavarësisht dobësimit të presioneve inflacioniste në tregun ndërkombëtar.

“Ulja e normës bazë

Ulja e normës bazë të interesit pritet të shoqërohet me ulje të normave të interesit në të gjithë spektrin e sistemit financiar. Me fjalë të tjera, kostot e financimit – të biznesit, të konsumatorit dhe të sistemit financiar – pritet të reduktohen më tej.”

2.Banka e Shqipërisë ka qenë shumë agresive dy vitet e fundit, me uljen e vazhdueshme të normës bazë, por efekti në ekonomi nuk ka qenë i dukshëm, sidomos në drejtim të rritjes së kreditimit, si e shpjegoni ju këtë?

Nuk mund të pajtohem me vlerësimin se politika monetare nuk ka dhënë efekte të dukshme, jo sepse jam Guvernator i Bankës së Shqipërisë, por sepse shifrat dhe faktet tregojnë thjesht të kundërtën.

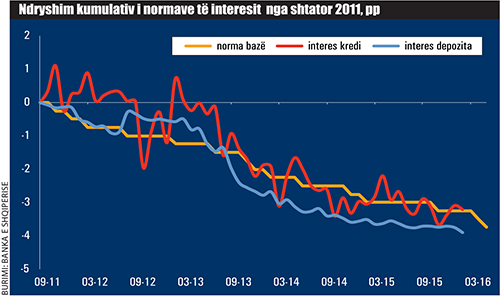

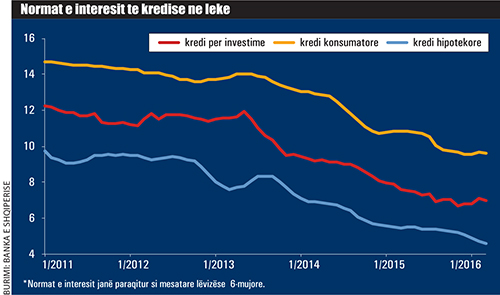

Që nga momenti që Banka e Shqipërisë ka filluar ciklin lehtësues të politikës monetare – rreth muajit shtator 2011 – norma bazë e interesit është ulur me 4 pikë përqindjeje, nga niveli 5.25% në nivelin 1.25%. Ky reduktim është transmetuar i plotë në tregun financiar. Kështu, për të njëjtin horizont kohor, normat e interesit të kredisë në lekë janë reduktuar me 3.8 pikë përqindjeje, yield-i i bonove 12-mujore të thesarit është reduktuar me 6.3 pikë përqindjeje, ndërsa interesat e depozitave në lekë janë reduktuar me 4.1 pikë përqindjeje. Kjo nënkupton një transmetim të plotë të politikës monetare. Ajo nënkupton gjithashtu që kostot e financimit të të tre agjentëve kryesorë ekonomikë – sektorit privat, sektorit publik dhe sektorit financiar – janë reduktuar. Natyrisht, reduktimi nuk ka qenë gjithnjë i njëtrajtshëm – nën veprimin e faktorëve të ndryshëm ky transmetim ndonjëherë është më i shpejtë dhe ndonjëherë më i ngadaltë – por në tërësi, ne kemi arritur të administrojmë nivelin e normave të interesit në sistemin financiar, dhe këtë presim të arrijmë edhe pas lehtësimit të fundit të politikës monetare.

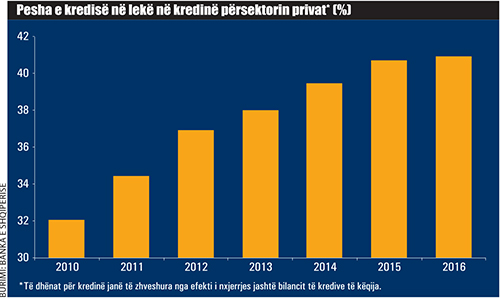

Reduktimi i kostove të financimit ka ndihmuar në rritjen e kredisë në lekë. Gjatë këtij cikli lehtësues të politikës monetare, portofoli i kredisë në lekë është rritur mesatarisht me 8% në vit – ose me një rritje kumulative prej 41% – ndërkohë që portofoli i kredisë në valutë ka një reduktim kumulativ prej 7%. Raporti i kredisë në lekë ndaj kredisë në valutë është rritur nga 33% në 44%. Kjo ecuri pozitive nuk do të ishte e mundur pa politikën monetare lehtësuese të ndjekur prej nesh.

Duke qëndruar te kredia, më lejoni të sjell në vëmendje edhe një argument tjetër, të cilin ne e kemi theksuar edhe më parë. Pjesa më e madhe e kredive në Shqipëri janë të indeksuara dhe politika monetare lehtësuese ndihmon në reduktimin e kostos së shërbimit të kredive ekzistuese. Me një llogari të përafërt, biznesi dhe kredimarrësi familjar shqiptar kanë përfituar rreth 8 miliardë lekë në vit nga reduktimi i kostove të financimit. Kjo është një ndihmë jo e vogël që u jepet atyre dhe një shifër, e cila natyrisht përkthehet në konsum dhe investime vjetore shtesë në ekonomi.

Përtej efektit në norma interesi dhe në kredi, më duhet të theksoj edhe dy aspekte të tjera të veprimit të politikës monetare.

-Së pari, politika monetare lehtësuese është shoqëruar edhe me rritjen e sasisë së likuiditetit të injektuar në sistemin bankar. Kështu, për periudhën 2011-2015, këto injektime kanë arritur shifrën mesatare prej 24 miliardë lekësh, kundrejt një niveli mesatar prej 18 miliardë lekësh në pesë vitet paraardhëse. Rritja e injektimit të likuiditetit jo vetëm mundëson një funksionim më të mirë të sistemit bankar, por përkthehet edhe në kredi e investime shtesë në ekonomi.

-Së dyti, politika jonë monetare lehtësuese krijon premisa për një kurs këmbimi më të përshtatshëm për ekonominë shqiptare. Në mungesë të saj, kursi i këmbimit të lekut do të ishte më i fortë dhe në nivelin e gabuar për ekonominë shqiptare. Ai do të vinte në pozita jo të favorshme bizneset tona të orientuara drejt eksportit, nuk do të inkurajonte aktivitetin e atyre bizneseve që konkurrojnë me importet, dhe do të rezultonte, padyshim, në vështirësi financiare për një kategori biznesesh dhe rritje më të ulët ekonomike.

Për ta përmbledhur çka thashë më lart, pyetja nëse politika monetare e ndjekur prej nesh ka qenë e efektshme ka një përgjigje të qartë: Po, ajo ka qenë e efektshme, në të gjitha kanalet dhe dimensionet që prezantova më sipër. Për ta bërë më të plotë këtë argument, më lejoni të bëj një kundër-pyetje: si do të ishte gjendja e ekonomisë dhe e sistemit financiar shqiptar, nëse ne nuk do të kishim ndjekur këtë politikë? Pa asnjë dyshim, përgjigjja do të ishte: dukshëm më keq. Biznesi dhe konsumatori do të vuanin nga kosto të larta financimi, bilanci tregtar do të ishte i përkeqësuar dhe gjendja financiare e sektorit privat e publik do të ishte më e rënduar. Po kështu, treguesit e konsumit, të investimeve, të rritjes ekonomike, të punësimit e të pagave, do të ishin padyshim poshtë atyre që kemi sot.

Për ta plotësuar diskutimin mbi politikën monetare, dëshiroj të ndaj me ju edhe një çështje tjetër: a është transmetimi i politikës monetare në nivelet e tij optimale? Përgjigjja për këtë pyetje është “jo tërësisht”. Arsyet për këtë janë disa:

-Niveli i lartë i pasigurisë dhe rrezikut të perceptuar frenon kërkesën për konsum, për investime dhe për kredi bankare, pavarësisht kostos së financimit të këtyre aktiviteteve. Me fjalë të tjera, reagimi i sektorit real ndaj kushteve më të mira të financimit është disi më i zbehtë se nivelet historike.

-Ekonomitë e partnerëve tanë tregtarë dhe tregjet financiare ndërkombëtare shfaqen problematike dhe shkurajojnë investimet dhe kreditimin në Shqipëri.

-Ekonomisë shqiptare i duhet të përballet jo vetëm me dobësi ciklike, por edhe me probleme strukturore në formën e mbi-investimeve në sektorë të caktuar apo me shkallën e ulët të konkurrencës së produkteve shqiptare në tregjet e huaja. Ristrukturimi dhe rritja ekonomike janë dy procese që po ecin paralelisht, por procesi i parë nuk e favorizon shumë të dytin.

Në pjesën dërrmuese, të gjithë këto pengesa dalin jashtë sferës së veprimit të politikës monetare apo dhe mandatit të bankës qendrore. Megjithatë, problemet e mësipërme të mekanizmit të transmetimit nuk e bëjnë të padëshirueshme ndjekjen e një politike monetare stimuluese. Përkundrazi, ato ilustrojnë nevojën për ruajtjen apo forcimin e stimulit monetar, duke nënvizuar paralelisht me të edhe nevojën për ndërmarrjen e reformave strukturore në ekonomi.

3.Sipas të dhënave të publikuara nga INSTAT, inflacioni rezultoi i ulët për të tretin muaj radhazi. Si e shpjegoni këtë trend që po bëhet i qëndrueshëm dhe sa lidhet ai me ngadalësimin e konsumit? A e shikon Banka e Shqipërisë me rrezik këtë periudhë disamujore me nivel të ulët inflacioni?

Në ndryshim nga rënia e fortë dhe e shpejtë e inflacionit në muajin shkurt, niveli prej 0.3% i inflacionit në muajin prill nuk pati ndonjë element surprizë për Bankën e Shqipërisë. Në njëfarë mënyre, ai konfirmoi gjykimin tonë se rënia e inflacionit erdhi nga faktorë të jashtëm, se kjo rënie pritet të jetë e përkohshme, dhe se Shqipëria nuk rrezikohet nga situata deflacioniste.

Duke përfituar nga pyetja juaj, gjej me vend të sqaroj se informacioni që disponon Banka e Shqipërisë dhe analizat tona sugjerojnë se nivelet e ulëta të inflacionit nuk lidhen me rënie të konsumit. Sipas të dhënave të INSTAT-it, ky i fundit ka qenë në rritje në gjysmën e dytë të vitit 2015 dhe ne gjykojmë se kjo tendencë do të vazhdojë edhe përgjatë vitit 2016. Nga ana tjetër, mendoj se kemi argumente solide kur themi se rënia e inflacionit vjen nga goditje të ofertës, duke u nisur si nga ecuria e këtij treguesi në rajon, ashtu edhe nga përqendrimi i presioneve dizinflacioniste në dy kategori të caktuara – ushqime dhe lëndë djegëse – çmimet e të cilave kanë pësuar rënie të forta në tregjet ndërkombëtare.

Frenimi i rënies së inflacionit mund të shihet si hapi i parë drejt normalizimit të situatës. Natyrisht është ende herët për të thënë me siguri të plotë se inflacioni do të vijë në rritje tani e tutje. Parashikimet tona sugjerojnë se ky trend do të kristalizohet vetëm në tremujorin e tretë. Megjithatë, stabilizimi i rënies së inflacionit dhe rritja e inflacionit bazë konfirmuan konkluzionet e analizave tona.

4.Në deklaratën tuaj të fundit pohoni “Kjo politikë duhet të shoqërohet me forcimin e ritmit të reformave strukturore në ekonomi, si dhe me përpjekje të vazhdueshme për përmirësimin e klimës së biznesit dhe reduktimin e primeve – aktuale apo të perceptuara – të rrezikut në ekonomi.” A mund të shtjelloni më tej se për çfarë e keni fjalën dhe çfarë rekomandoni konkretisht në drejtim të reformave strukturore dhe përmirësimit të klimës së biznesit?

Ju faleminderit për pyetjen me vend.

Opinionet mbi problemet dhe perspektivat e zhvillimit të vendit konvergojnë shpesh te nevoja për reforma strukturore. Banka e Shqipërisë e ka adoptuar thirrjen për reforma strukturore si pjesë integrale të njoftimeve të saj për shtyp. Ajo synon të tërheqë vëmendjen në faktin që këto reforma janë të nevojshme për të rritur potencialin e zhvillimit të vendit. Zgjerimi i këtij potenciali nuk mund të arrihet nëpërmjet politikave monetare e fiskale, por ky zgjerim është absolutisht i domosdoshëm për të shpejtuar ritmin e konvergimit në Bashkimin Europian. Nga pozicioni ynë si bankë qendrore, kjo thirrje synon gjithashtu të nënvizojë faktin se elemente të caktuara të reformës strukturore janë të domosdoshme për të përmirësuar mekanizmin e transmetimit të politikës monetare.

E parë si një filozofi veprimi, reforma strukturore duhet të synojë adoptimin e standardeve më të mira që ofron përvoja botërore. Kjo vlen në çdo drejtim, si në infrastrukturë, edhe në arsim, shëndetësi, sistem ligjor, e me radhë. Nëse duam të jemi të suksesshëm, produkti final duhet të jetë një ekonomi produktive dhe konkurruese në tregjet botërore, por edhe një ekonomi fleksibile në përballimin e sfidave dhe e qëndrueshme ndaj goditjeve të ndryshme.

Në praktikë, zakonisht identifikohen tre grupe reformash strukturore: ato që përmirësojnë eficiencën e institucioneve; ato që liberalizojnë dhe e bëjnë më fleksibile ekonominë reale; dhe ato që zhvillojnë sektorin financiar. Në këtë prizëm, do të doja të theksoja se treguesit sintetikë të “Doing Business Report” dhe “Global Competitiveness Report” ofrojnë një udhërrëfyes të mirë për të bërë një pasqyrë të reformave që nevojiten në Shqipëri për të çliruar potencialin ekonomik dhe për të përshpejtuar ritmet e rritjes.

Pa dashur t’i përsëris të gjitha përfundimet e këtyre raporteve, gjej me vend të theksoj se Shqipëria ka ende shumë punë për të bërë në drejtim të: (i) plotësimit të infrastrukturës së zhvillimit, çka nënkupton një rrjet modern dhe eficient transporti, furnizimi me ujë, me energji elektrike e me shërbime të tjera bazike, por edhe një infrastrukturë moderne të teknologjisë së informacionit; (ii) zbatimit të kontratave dhe mbrojtjes së të drejtave të pronësisë, dhe kjo lidhet drejtpërdrejt me kuadrin ligjor dhe mënyrën e zbatimit të ligjit, (iii) edukimit, sidomos për një përafrim më të mirë të kualifikimit të forcës sonë punëtore me kërkesat e tregut të punës, (iv) luftës ndaj korrupsionit e konfliktit të interesit, si në sektorin publik, edhe në atë privat, në funksion të konkurrencës së ndershme dhe promovimit të saj, (v) përmirësimit të qeverisjes dhe adoptimit të metodave bashkëkohore të menaxhimit, si në sektorin publik edhe në atë privat, dhe (vi) zgjerimit të mëtejshëm të sistemit financiar, sidomos në segmentin e tregut të kapitaleve.

Lista që përmenda nuk është shteruese. Shumë nga çështjet e përmendura janë trajtuar me reforma strukturore të pjesshme apo të plota; disa të tjera kërkojnë natyrisht angazhim të madh burimesh financiare dhe nuk mund të mbyllen në afate të shkurtra kohore. Megjithatë, ajo që dua të ndaj me ju është nevoja për një strategji koherente reformash e zhvillimi dhe vullneti i duhur për t’i shtyrë përpara.

“MESAZHI: Shqipëria ka ende shumë punë për të bërë në drejtim të:

-

plotësimit të infrastrukturës së zhvillimit, çka nënkupton një rrjet modern dhe eficient transporti, furnizimi me ujë, me energji elektrike e me shërbime të tjera bazike, por edhe një infrastrukturë moderne të teknologjisë së informacionit;

-

(zbatimit të kontratave dhe mbrojtjes së të drejtave të pronësisë, dhe kjo lidhet drejtpërdrejt me kuadrin ligjor dhe mënyrën e zbatimit të ligjit,

-

edukimit, sidomos për një përafrim më të mirë të kualifikimit të forcës sonë punëtore me kërkesat e tregut të punës,

-

luftës ndaj korrupsionit e konfliktit të interesit, si në sektorin publik, edhe në atë privat, në funksion të konkurrencës së ndershme dhe promovimit të saj,

-

përmirësimit të qeverisjes dhe adoptimit të metodave bashkëkohore të menaxhimit, si në sektorin publik edhe në atë privat, dhe

-

zgjerimit të mëtejshëm të sistemit financiar, sidomos në segmentin e tregut të kapitaleve.”

5.Bankierët kanë pohuar se një nga arsyet kryesore të ngadalësimit të kredisë është mungesa e kërkesës nga sipërmarrjet e mëdha. Sipas jush, cilat janë arsyet kryesore të kreditimit të dobët të ekonomisë në vitin 2015, pavarësisht lehtësimit të vazhdueshëm të politikës monetare nga Banka e Shqipërisë dhe uljes së interesave në nivel rekord?

Banka e Shqipërisë ka shkruar e ka komunikuar në vazhdimësi mbi arsyet e ecurisë së ngadaltë të rritjes së portofolit të kredisë. Përpara se të komentoj edhe një herë mbi këtë temë, më lejoni fillimisht të bëj një sqarim paraprak: fakti që portofoli i kredisë ka rritje të ngadaltë nuk do të thotë që sektori bankar nuk krediton. Kredia e re e dhënë vetëm gjatë vitit 2015 për investime biznesi dhe për blerje apartamentesh banimi shkon afër nivelit 550 milionë euro, ose rreth 6% e PPB-së. Megjithatë, rritja e portofolit të kredisë shfaqet mjaft më e ulët, sepse ky portofol ka një afat maturimi relativisht të shkurtër.

Gjithsesi, duke dashur të nënvizoj se sistemi bankar mbetet aktiv në kreditim, nuk dua aspak të kundërshtoj faktin që rritja e kredisë është në nivel të ulët dhe larg niveleve ku do të donim të ishte.

Lidhur me arsyet, gjykimi ynë është se kjo ecuri reflekton si një kërkesë të ulët për kredi nga sektori real i ekonomisë, ashtu edhe një ofertë të shtrënguar kredie nga sektori bankar.

Kërkesa e ulët është natyrisht faktori i parë dhe më i rëndësishmi që shpjegon rritjen e ngadaltë të portofolit të kredisë. Kjo kërkesë ka një komponent racional, që lidhet me pozicionin ciklik të ekonomisë shqiptare dhe praninë e kapaciteteve të pashfrytëzuara të prodhimit, çka redukton nevojën e investimeve për zgjerim aktiviteti, por edhe një komponent emotiv që lidhet me rritjen e pritur dhe perceptimin e rrezikut për të ardhmen. Paralelisht me to, gjej me vend të theksoj se gjatë dy viteve të fundit kjo kërkesë ka tentuar natyrshëm të jetë disi më e ulët, për arsye të shlyerjes së detyrimeve të prapambetura nga sektori publik. Këto shlyerje përfaqësuan një injektim likuiditeti prej 54 miliardë lekësh për biznesin shqiptar, duke ulur nevojën e tyre për kredi bankare.

Nga ana tjetër, edhe oferta për kredi bankare shfaqet disi e ndrydhur dhe politikat e bankave në kreditim janë konservatore. Nga njëra anë, kjo reflekton nivelin e lartë të kredive me probleme dhe shqetësimet që kanë bankat për ekzekutimin e kolateralit. Për këtë arsye, ne kemi theksuar rolin e madh që ka zbatimi i planit të masave për trajtimin e kredive me probleme, si një instrument i rëndësishëm për përmirësimin e ofertës së kredisë bankare. Nga ana tjetër, oferta e ndrydhur për kredi bankare pasqyron edhe politikat e reja mbikëqyrëse e rregullatore në Bashkimin Europian, efekti i të cilave shtrihet deri në Shqipëri nga prania e grupeve bankare mëma me origjinë në BE.

6.Hapësirat e investimit të depozitave për bankat po ngushtohen (BSH i bëri negative interesat e euros, BQE-ja i ka po negative, kërkesa e qeverisë për bono thesari ka rënë pas emetimit të eurobondit, kërkesa për kredi është e dobët), ndërsa fitimi i sistemit bankar në tre muajt e parë të këtij viti ra ndjeshëm. Si prisni të reagojnë bankat në këtë situatë? (disa bankierë kanë pohuar se mund të dekurajojnë depozitat e reja dhe të rrisin interesat e huave).

Përgjigjja ndaj kësaj pyetjeje është e thjeshtë: ne presim që bankat të bëhen më të interesuara dhe më aktive në kreditim. Presim që oferta e kredisë bankare të përmirësohet dhe që kjo ofertë t’u përgjigjet më mirë kërkesës për kredi, kërkesë kjo e cila pritet të vijë në rritje.

Ndërsa, për sa i takon rezultatit financiar të tremujorit të parë, arsyet kryesore të luhatjes së fitimit të bankave lidhen me luhatjet në shpenzimet për provigjione. Performanca financiare e sektorit bankar dhe gjendja ekonomike kanë ndikim të ndërsjellë. Për këtë arsye, do të doja të nënvizoja edhe një herë mesazhin e Bankës së Shqipërisë se sektori bankar duhet të jetë më i angazhuar në kreditim, pasi kjo nuk është thjesht në dobi të ekonomisë, por edhe në dobi të vetë sektorit.

“Pritshmëritë

Ne presim që bankat të bëhen më të interesuara dhe më aktive në kreditim. Presim që oferta e kredisë bankare të përmirësohet dhe që kjo ofertë t’u përgjigjet më mirë kërkesës për kredi, kërkesë kjo e cila pritet të vijë në rritje.”

7.A ka rrezik që mjedisi me interesa të ulëta të kthehet në një boomerang për sistemin bankar dhe për gjithë ekonominë?

Përvoja e vendeve të tjera dhe analizat teorike tregojnë se normat e ulëta të interesit i vendosin bankat përpara disa alternativave. Ato mund të përpiqen të paraprijnë ose ta kompensojnë këtë rënie në disa mënyra (shpesh të kombinuara mes tyre), ku do të veçoja: a) zgjerimin e investimeve të tyre në instrumente me afate kohore më të gjata, ku norma e kthimit është më e lartë; b) rritjen e kreditimit; c) rritjen e peshës së të ardhurave që sigurohen nga burime alternative, siç mund të jenë tarifat apo komisionet e ndryshme për operacione që u ofrohen klientëve; d) uljen e kostove të përgjithshme të veprimtarisë, siç mund të jetë rasti i shkurtimit të shpenzimeve për paga, për mirëmbajtje të rrjetit të degëve etj., si dhe automatizimi i proceseve apo transaksioneve të ndryshme apo edhe outsourcing i një pjese të tyre; e) uljen e angazhimit për mbledhjen e burimeve financiare që nuk justifikohen me të ardhura nga investimi i tyre, nëpërmjet kufizimeve sasiore apo edhe nëpërmjet vendosjes mbi to të komisioneve të ndryshme.

Banka e Shqipërisë është duke i monitoruar zhvillimet në sektorin bankar, për të vlerësuar mënyrën se si janë duke vepruar bankat në kushtet e një mjedisi me norma të ulëta interesi. Duhet theksuar se rënia e normave të interesit, më e fortë në dy vitet e fundit, ka ndikuar pozitivisht në rezultatin financiar të bankave, pasi ato kanë mundur të ruajnë deri tani marzhin neto nga interesat dhe kanë përfituar nga rivlerësimi i investimeve të ndjeshme ndaj normës së interesit (p.sh. titujt afatgjatë). Në fakt, fitimi i sektorit bankar, sipas standardeve tona të kontabilitetit, për vitin 2015 ishte i konsiderueshëm. Por, ashtu siç kemi theksuar edhe në Raportin e fundit të Stabilitetit Financiar, në krahun e detyrimeve, bankat i kanë ulur ndjeshëm shpenzimet për interesa, duke bërë që hapësira për akomodim të mëtejshëm në rastin e vijimit të rënies së normave të kthimit nga investimet, të jetë e kufizuar. Për rrjedhojë, është rritur presioni për vlerën e rezultatit financiar. Në këto kushte, kemi theksuar se është e nevojshme që bankat t’i përdorin më mirë fitimet e tyre, duke synuar fuqizimin e pozicionit të tyre të kapitalit. Nga ana tjetër, vëmendja jonë mbetet e përqendruar në ecurinë e cilësisë së portofolit të kredisë dhe inspektimet tona të rregullta në banka kanë synuar evidentimin në kohë të kredive me probleme dhe zbatimin me rigorozitet të kërkesës rregullative për nxjerrjen jashtë bilancit të kredive të humbura. Gjithashtu, jemi duke monitoruar zbatimin e kërkesave rregullatore nga sektori bankar në lidhje me transparencën në çmimin e produkteve dhe shërbimeve bankare, në mënyrë që klientët të jenë të mirinformuar. Në kuadër të ndikimeve të mundshme nga mjedisi me norma të ulëta interesi në mbinxehjen e ekonomisë apo të segmenteve të caktuara të tregut (tregu i pasurive të paluajtshme për shembull), vlerësojmë se kemi të bëjmë me një rrezik të ulët, për sa kohë që rritja e kreditimit mbetet e ulët. Lidhur me ecurinë e depozitave të sektorit bankar, të dhënat më të fundit tregojnë që rritja e depozitave në banka vazhdon, ndonëse ritmi i rritjes së tyre është më i moderuar. Raste të zhvendosjes së kursimeve drejt ekstremeve të afateve të maturimit ka pasur, duke theksuar nevojën e monitorimit të rreziqeve të tregut nga ana e sektorit bankar.

Në përfundim për këtë çështje, vlerësoj se mjedisi me norma të ulëta interesi në veprimtarinë e sektorit bankar ka pasur ndikim. Deri tani, ky ndikim ka qenë përgjithësisht pozitiv në drejtim të rezultatit financiar neto të sektorit. Por, ky mjedis ngre edhe disa sfida, si për sektorin bankar, ashtu edhe për Bankën e Shqipërisë, si në drejtim të ruajtjes së performancës financiare të sektorit, edhe në drejtim të miradministrimit të proceseve që shoqërojnë veprimtarinë bankare dhe kontrollin mbi rreziqet e ndryshme. Banka e Shqipërisë është e vetëdijshme për këto sfida dhe puna jonë si autoritet mbikëqyrës do të synojë që sektori bankar të mbetet i shëndetshëm financiarisht dhe aktiv në mbështetjen e ekonomisë me kredi.

8.Si po ecën plani i Bankës së Shqipërisë për uljen e kredive me probleme? Sa nga përmirësimi i treguesit të kredive me probleme ka ardhur nga nxjerrja e kredive nga bilancet, dhe sa nga ristrukturimi, dhe kthimi i huave problematike?

Plani i masave për reduktimin e kredive me probleme është hartuar në bashkëpunim me qeverinë shqiptare. Ai është fryt i përpjekjeve të vazhdueshme të Bankës së Shqipërisë për ndërgjegjësimin e të gjithë aktorëve mbi problematikën që mbartin kreditë me probleme, trajtimi i së cilës kërkon një reagim të bashkërenduar të të gjitha institucioneve dhe jo vetëm të sistemit bankar. Ne kemi vlerësuar kuptimin e drejtë të kësaj dukurie nga qeveria shqiptare dhe angazhimin e saj për trajtimin e një sërë çështjesh në drejtimin e duhur.

Në fund të muajit mars të këtij viti, rezulton që Banka e Shqipërisë i ka plotësuar të gjitha angazhimet e saj institucionale në kuadër të këtij plani, që lidheshin kryesisht me ndryshime rregullatore. Më konkretisht,

- u shtynë deri në muajin dhjetor 2016 afatet e mbajtjes në fuqi të masave kundërciklike të ndërmarra nga Banka e Shqipërisë.

- u ndryshua terminologjia në lidhje me kreditë e nxjerra jashtë bilancit.

- u realizuan një sërë ndryshimesh rregullatore në lidhje me kolateralet e marra në pronësi nga bankat. U zgjat afati i mbajtjes së tyre deri në 7 vjet, ndërkohë që bankave do t’u duhet të krijojnë një fond provigjoni për to dhe, nga ana tjetër, niveli i rrezikut në llogaritjen e mjaftueshmërisë së kapitalit do të rritet në 150%.

- u lehtësuan kërkesat për licencimin e kompanive të interesuara në blerjen e borxhit të keq;

- u përmirësua regjistri i kredisë, duke përfshirë në të momentin e fillimit të procesit ligjor, si dhe kreditë e ristrukturuara.

- nuk duhet lënë pa përmendur edhe puna koordinuese në lidhje me trajtimin e ekspozimeve te mëdha në më shumë se një bankë që ka sjellë rezultatet e veta në uljen e treguesit të kredive me probleme përgjatë vitit 2015.

Për sa u përket ndryshimeve ligjore të parashikuara në planin e masave për reduktimin e kredive me probleme ato janë ende në proces. Me sa jemi në dijeni, projektligji për falimentin është ende në diskutim në qeveri, ndërsa pjesa tjetër e ndryshimeve ligjore do të realizohet së shpejti. Pavarësisht kësaj, duke qenë se pjesa më e madhe e detyrave të planit të masave janë të natyrës juridike, efektet e tyre priten të konkretizohen në periudhën afatmesme dhe afatgjatë.

Siç dihet, në fund të vitit 2015, treguesi i kredive me probleme ra në 18.2%. Arsyeja kryesore për këtë rënie ishte nxjerrja jashtë bilancit e kredive, të cilat kishin mbi tre vjet si kredi të humbura, bazuar në masat rregullatore të ndërmarra nga Banka e Shqipërisë. Megjithatë duhet nënvizuar që detyrimi për këto kredi nuk shuhet dhe bankat vijojnë të ndjekin procedurat ligjore për rikuperimin e tyre.

Për sa i përket ristrukturimit dhe kthimit të huave me probleme, këto janë procese dinamike me ulje dhe ngritje të vazhdueshme dhe, për më tepër, me një efekt të vonuar në treguesin e kredive me probleme. Duhet një periudhë kohe minimalisht gjashtëmujore që kredia e ristrukturuar të paguhet rregullisht dhe vetëm atëherë ajo mund të riklasifikohet vetëm një kategori më lart. Pra, efekti i këtyre proceseve do të jetë më i vonshëm. Duhet thënë se gjatë tremujorit të parë të këtij viti patëm sërish një rritje të lehtë të këtij treguesi për shkak të zbatimit nga ana e sistemit bankar të rregulloreve të Bankës së Shqipërisë në lidhje me ekspozimet e mëdha në prag falimenti. Ndonëse ky tregues u rrit gjatë tremujorit të parë me 1% (një zhvillim i parashikuar nga ne), kemi bindjen se do të arrijmë objektivin e uljes së këtij treguesi deri në masën 15% në mesin e vitit të ardhshëm.

9.Keni deklaruar se Banka e Shqipërisë ka një plan për lehtësim sasior dhe financim të drejtpërdrejtë të bankave private. Deri në ç’pikë ka arritur ky plan, si planifikohet të realizohet konkretisht ai dhe cilat janë rezultatet e pritshme?

Ajo që kemi deklaruar është se – në kuadër të planeve të kontingjencës – Banka e Shqipërisë po eksploron raportin kosto – përfitim që paraqesin instrumentet alternativë të politikës monetare. Kjo nuk do të thotë që po përgatitemi të përdorim instrumentin e lehtësimit sasior. Ky është vetëm një nga instrumentet alternativë të politikës monetare, dhe për më tepër instrumenti që duket se ofron përfitimet më të vogla në realitetin shqiptar.

Përpara se të sqaroj diçka më shumë mbi çështjen në fjalë, më lejoni një parantezë të shkurtër.

Banka e Shqipërisë është angazhuar në një cikël të gjatë lehtësues të politikës monetare. Ky cikël e ka sjellë normën bazë të interesit në nivele mjaft të ulëta. Për momentin, niveli i normës bazë të interesit duket i përshtatshëm për të përmbushur objektivin tonë të inflacionit dhe për të stimuluar rritjen ekonomike. Megjithatë, balanca e rreziqeve paraqitet e zhvendosur për poshtë. Nëse këto rreziqe materializohen, kjo do të thotë që Banka e Shqipërisë do të marrë në konsideratë lehtësime të tjera të politikës monetare. Normalisht, këto lehtësime – dhe këtu po flasim gjithnjë në terma hipotetikë, pra nëse do të jenë të nevojshme – do të kryhen nëpërmjet reduktimeve të tjera të normës bazë. Pozicioni i Bankës së Shqipërisë është se (i) ka ende hapësirë për ulje të mëtejshme, dhe se (ii) ky instrument mbetet efektiv për të transmetuar stimulin monetar në ekonomi.

Megjithatë, gjithnjë në raste hipotetike, përdorimi i instrumenteve tradicionale të politikës monetare ka një limit. Ky limit lidhet me një dysheme natyrore të normës bazë – diçka që mund të mendohet se qëndron afër, por mbi nivelin zero – apo me mungesën totale të efektivitetit të këtij instrumenti.

Si institucion i orientuar gjithnjë nga e ardhmja, Banka e Shqipërisë ka analizuar opsionet e mundshme që mund të përdoren më tej, pra, në rast se plotësohen njëkohësisht të dy kushtet e mëposhtme:

(i) hapësira apo efektiviteti i instrumenteve tradicionale të politikës monetare – është shteruar plotësisht, dhe,

(ii) stimuli monetar duhet të rritet më tej.

Pikërisht kjo është ajo që duam të themi kur shprehemi se këto janë plane kontingjence. Këto plane nuk janë angazhim i Bankës së Shqipërisë për të ndërmarrë një veprim të caktuar, por janë opsione reagimi të kushtëzuara nga rrethana të caktuara.

Duke qëndruar tek instrumentet alternative, dëshiroj të theksoj se analizat tona janë bazuar në literaturën teorike dhe në eksperiencat e bankave të tjera qendrore.

Këto analiza sugjerojnë se instrumentet jotradicionalë më të përdorur mund të klasifikohen në një nga kategoritë e mëposhtme: (i) lehtësimi sasior; (ii) lehtësimi i kreditit; (iii) injektime afatgjata likuiditeti; dhe (iv) angazhimi i pakushtëzuar i politikës monetare për të ndjekur një kurs të caktuar.

Lehtësimi sasior nënkupton rritjen e likuiditetit në ekonomi nëpërmjet blerjes së letrave me vlerë, dhe zakonisht të letrave me vlerë të borxhit të qeverisë, të cilat historikisht janë instrumenti tipik i përdorur nga bankat qendrore për efekte të administrimit të likuiditetit. Operacione të ngjashme janë ndërmarrë nga bankat qendrore të SHBA-së, të Eurozonës, të Mbretërisë së Bashkuar dhe të Japonisë, në kushtet kur normat bazë të interesit zbritën pranë nivelit 0 dhe në prani të një kërkese tejet të lartë për likuiditet në tregjet financiare. Lehtësimi i kreditit nënkupton përsëri rritjen e likuiditetit në ekonomi, por këtë radhë, duke ndryshuar edhe strukturën e bilancit të bankës qendrore. Kjo nënkupton që banka qendrore ble edhe instrumente të tjera të tregut financiar, duke siguruar rritjen e likuiditetit në segmente të caktuara të tregut. Ky instrument është përdorur nga BQE-ja dhe Rezerva Federale, në të njëjtat kushte si dhe më parë apo në plotësim të lehtësimit sasior, por më pak nga bankat e tjera. Injektime afatgjata likuiditeti, sikurse e tregon dhe emri, janë operacione afatgjata – por gjithsesi të përkohshme – të rritjes së likuiditetit në ekonomi. Këto operacione mund të mos kenë një destinacion të caktuar – si në rastin e operacionit LTRO (Long Term Refinancing Operations të përdorur nga BQE-ja) – por edhe mund të kenë një destinacion të caktuar – si në rastin e operacionit TLTRO (Targeted Long Term Refinancing Operations) të përdorur po nga BQE-ja dhe të operacioneve Funding for Lending të përdorur nga Banka e Anglisë, apo nga Banka e Hungarisë. Angazhimi i pakushtëzuar i politikës monetare është një instrument pak i përdorur, më së shumti nga Banka e Anglisë, dhe kjo në formën e kufizimeve të qarta kohore.

Duke u kthyer në rastin e Shqipërisë, do të theksoja se adoptimi i mundshëm i këtyre instrumenteve duhet bërë i studiuar me veçoritë e tregut financiar shqiptar, i cili karakterizohet nga një nivel i lartë likuiditeti afatshkurtër. Për këtë arsye, opsioni i lehtësimit sasior nuk shfaq ndonjë përfitim të dukshëm. Po kështu, mungesa e instrumenteve alternativë financiarë pengon përdorimin e lehtësimit të kreditit, për më tepër që edhe ky ka si parakusht suksesi praninë e presioneve të likuiditetit apo të problemeve në segmente të caktuara të tregut. Angazhimi i pakushtëzuar i politikës monetare duket i padëshirueshëm në rastin e Shqipërisë, si pasojë e një luhatshmërie relativisht të lartë të treguesve makroekonomikë. Për këtë arsye, opsioni i injektimeve afatgjata të likuiditetit – i kushtëzuar me përmbushjen e disa objektivave sasiorë për rritjen e portofolit të kredisë dhe për çmimin e kësaj kredie – duket më interesanti.

Për momentin, ajo që mund të them është se ne po vlerësojmë me kujdes të gjithë alternativat dhe – nëse përdorimi i tyre do të jetë i nevojshëm – çdo gjë do të bëhet transparente në kohën dhe në vendin e duhur.

“Lehtësimi sasior

Opsioni i injektimeve afatgjata të likuiditetit – i kushtëzuar me përmbushjen e disa objektivave sasiorë për rritjen e portofolit të kredisë dhe për çmimin e kësaj kredie – duket më interesanti. Për momentin, ajo që mund të them është se ne po vlerësojmë me kujdes të gjithë alternativat dhe – nëse përdorimi i tyre do të jetë i nevojshëm – çdo gjë do të bëhet transparente në kohën dhe në vendin e duhur.”

10.Disa bankierë, gjatë intervistave për një speciale të ‘Monitor’, kanë shprehur shqetësimin se lehtësimi sasior mund të ketë qëllim fshirjen ose marrjen përsipër nga Banka e Shqipërisë të borxheve të kreditorëve të mëdhenj të këqij. Cili është komenti juaj?

Dëshiroj të sqaroj që në fillim se ky është një opsion të cilin Banka e Shqipërisë as nuk e ka marrë dhe as po e merr në konsideratë. Për më tepër, kjo është diçka të cilën e gjykojmë të panevojshme, dhe pse jo edhe të gabuar.

Kjo nuk ka ndodhur në asnjë nga eksperiencat botërore të bankingut qendror, për arsyen e thjeshtë se ky do të ishte një operacion fiskal dhe jo monetar. Edhe në ato raste kur bankat qendrore kanë pranuar si kolateral kredi tregtare për operacionet e injektimit të likuiditetit, këto kredi kanë qenë kredi performuese dhe, mbi të gjitha, kanë qenë të paketuara në mënyrë të tillë që të kishin një çmim transparent tregu. Në rastin e Shqipërisë, sistemi bankar nuk vuan nga mungesa e kolateralit. Po ashtu, në rastin tonë, mungojnë instrumentet derivativë të tregut financiar dhe mungon një çmim transparent dhe i besueshëm tregu për to. Pastrimi i bilancit të bankave nga kreditë jo-performuese do të ishte një zhvillim pozitiv, por ky operacion duhet të lindë si pasojë e stimujve të tregut financiar dhe – në mungesë të konsideratave strategjike – nuk ka pse të rëndojë mbi taksapaguesit shqiptarë.

“Kreditorët e këqinj

Pastrimi i bilancit të bankave nga kreditë jo-performuese do të ishte një zhvillim pozitiv, por ky operacion duhet të lindë si pasojë e stimujve të tregut financiar dhe – në mungesë të konsideratave strategjike – nuk ka pse të rëndojë mbi taksapaguesit shqiptarë.”