Si mund të llogarisni pensionin e pleqërisë

Nga Naim Balluku

Me rishikimet në legjislacionin shqiptar për sigurimet shoqërore, ndryshoi dhe mënyra e llogaritjes së pensionit, ku si bazë për llogaritjen e tij, nuk është më pensioni bazë (pensioni minimal), por pensioni social. Në kushtet e mungesës së një marrëveshjeje dypalëshe në fushën e sigurimeve shoqërore, me të cilën do të ishte mundësia për njohjen dhe bashkimin e periudhave kontributive, sidomos në dy shtetet fqinje, Itali dhe Greqi, ku numri i emigrantëve shqiptarë është shumë i madh, secili nga këto shtete vepron sipas legjislacionit respektiv. Vjetërsia kontributive për emigrantët shqiptarë përbëhet nga vjetërsia që kanë në Shqipëri dhe vjetërsia kontributive në vendet ku janë rezidentë.

Duke pasur parasysh ndryshimet ligjore, një pjesë e madhe e emigrantëve dhe qytetarëve që kanë plotësuar moshën për pension, apo janë në prag të kësaj moshe, nuk e kanë të qartë se cilat janë kushtet për përfitimin e pensionit në Shqipëri dhe konkretisht cila është baza dhe mënyra e llogaritjes së pensionit.

Për sa i përket pensionit të pleqërisë në Shqipëri, sipas legjislacionit shqiptar, Ligji 104/2014, neni nr. 16, (i cili ndryshon nenin 31 të ligjit 7703, datë 11.05.1993 “Për sigurimet shoqërore në Republikën e Shqipërisë”), përcaktohet si më poshtë:

“Personat e siguruar që kanë plotësuar jo më pak se 15 vite sigurim shoqëror, kanë të drejtë për pension pleqërie, kur të arrijnë moshën e përcaktuar në nenin 92 të këtij ligji”.

“Personat e siguruar kanë të drejtë për pension pleqërie të reduktuar, deri tre vjet para mbushjes së moshës së daljes në pension të përcaktuar në nenin 92 kur:

a) kanë plotësuar vitet e sigurimit sipas nenit 92;

b) nuk kryejnë veprimtari ekonomike si të punësuar, punëdhënës ose të vetëpunësuar. Nënat që kanë lindur 6 a më shumë fëmijë, të cilët janë të rritur më shumë se 8 vjeç, kanë të drejtë të dalin në pension kur mbushin moshën 55 vjeç dhe kanë 30 vjet sigurim.

Ashtu sikurse theksohet dhe më lart, për të lindur e drejta për pension pleqërie, kërkohen dy kushte, që janë vjetërsia kontributive jo më pak se 15 vite kontributive dhe mosha, që përcaktohet sipas tabelës së paraqitur në nenin 43 të ligjit (që ndryshon nenin 92)

Aktualisht për vitin 2016, mosha e daljes në pension sipas nenit 43, për gratë është 60 vite e 4 muaj (rritet për çdo vit me 2 muaj deri në vitin 2056 që arrin në 67 vjeç) dhe për burrat 65 vjeç (mosha fillon rritet që nga viti 2033 me nga 1 muaj në vit për të arritur në 67 vjeç në vitin 2056), ndërsa vjetërsia e plotë kontributive për të dy gjinitë është 35 vite e 8 muaj, e cila rritet me 4 muaj në vit, për të arritur me 40 vite në vitin 2029.

Për llogaritjen e pensionit të pleqërisë sipas ligjit 104/2014, neni 18 i cili ndryshon nenin 32 të ligjit 7703, datë 11.05.1993 “Për sigurimet shoqërore në Republikën e Shqipërisë” përcaktohet si më poshtë:

1. Pensioni mujor i pleqërisë përbëhet nga një shumë bazë dhe nga një shtesë.

2. Shuma bazë llogaritet si raport i periudhës së sigurimit që ka realizuar personi me periudhën e sigurimit të kërkuar sipas nenit 92, shumëzuar me pensionin social.

3. Shtesa do të jetë 1% për vit sigurimi shumëzuar me bazën mesatare të vlerësuar që personat e siguruar kanë arritur nëpërmjet kontributeve, e llogaritur sipas nenit 31 të ligjit 104/2014 (i cili ndryshon nenin 59 të ligjit 7703, datë 11.05.1993).

4. Shuma e përgjithshme e pensionit nuk mund të jetë më e vogël se pensioni social.”

Për ta pasur sa më të qartë këtë përllogaritje, është e nevojshme të dihet se çfarë përfaqëson pensioni social.

Sipas ligjit 104/2014, pensioni social është një përfitim që i jepet çdo shtetasi shqiptar, i cili ka mbushur moshën 70 vjeç, është me qëndrim të përhershëm në Shqipëri të paktën për pesë vitet e fundit, nuk plotëson kushtet për asnjë lloj pensioni nga skema e detyrueshme e sigurimeve shoqërore dhe nuk ka të ardhura, ose të ardhurat që përfiton nga çdo burim tjetër, janë më të ulëta se të ardhurat që jep pensioni social.

Masa e pensionit social është e barabartë me të ardhurat minimale që sigurohen nga pensioni i pjesshëm i pleqërisë me 15 vite të siguruara me pagë minimale, i llogaritur në datën 31.12.2014.

Masa e pensionit social për personat që kanë të ardhura nga burime të tjera, do të jetë sa diferenca e pensionit social me të ardhurat e tjera që ka përfituesi.

Kriteret, procedurat dhe dokumentacioni për pensionin social përcaktohen me Vendim të Këshillit të Ministrave. Aktualisht si masë, pensioni social është në shumën 6 750 lekë.

Për llogaritjen e pensionit përdoret formula:

PP (Pensioni i Pleqërisë) = PS (Pension Social)*vjetërsi kontributive të realizuara/vjetërsi kontributive që kërkohet +1/100* vite sigurimi*BV (baza e vlerësuar)

Shënim ; (* = shumëzuar)

Baza e vlerësuar për llogaritjen e pensioneve llogaritet si raport i shumës së pagave, për të cilat janë paguar kontributet, me periudhën që njihet si periudhë sigurimi. Për periudhën e sigurimit nga data 1.1.1994 e në vazhdim, për llogaritjen e bazës së vlerësuar, merret shuma e pagave, për të cilat janë paguar kontributet nga data 1.1.1994 deri në fund të periudhës së sigurimit. Për periudhën e sigurimit në institucione dhe ndërmarrje shtetërore para datës 1.1.1994, për llogaritjen e bazës së vlerësuar, merren pagat referuese, të përcaktuara me vendim të Këshillit të Ministrave. Për periudhën e sigurimit në ish-kooperativat bujqësore, për llogaritjen e bazës së vlerësuar, merren pagat referuese të caktuara me Vendim të Këshillit të Ministrave.

Në rastet kur personi i siguruar ka periudhë sigurimi para dhe pas datës 1.1.1994, baza e vlerësuar llogaritet si mesatare aritmetike e ponderuar e bazës së vlerësuar të periudhave të sigurimit, si ish-punonjës i institucioneve apo ndërmarrjeve shtetërore dhe ish-anëtar i kooperativave bujqësore përpara vitit 1994 si dhe e periudhave të sigurimit si person i punësuar, i vetëpunësuar apo ekonomikisht aktiv pas datës 01.01.1994.

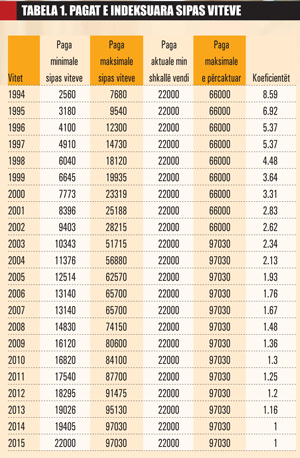

Për efekt të llogaritjes së pensioneve me datë fillimi pas 1.1.2016 e në vazhdim, baza e vlerësuar mesatare do të llogaritet bazuar në pagat referuese sipas llojit të punës ose funksionit përpara datës 01.01.1994 si edhe mbi pagat individuale mbi të cilat janë paguar kontributet sipas viteve, nga 01.01.1994 deri në 31.12.2015, të indeksuara me indeksin që del nga pjesëtimi i pagës minimale në shkallë vendi të vitit 2015 me pagën minimale të vitit 1994 ose me pagën minimale të vitit përkatës.

Koeficientët e indeksimit sipas viteve përcaktohen me Vendim të Këshillit të Ministrave. Koeficienti i indeksimit para vitit 1994, aktualisht është 8.59.

Për ta konkretizuar këtë problem, po të marrim një pagë referuese për një specialist të lartë në ndërmarrje ekonomike, që aktualisht është e miratuar në masën 4,192 lekë, duke e shumëzuar me koeficientin 8.59, e indeksuar deri në periudhën aktuale jep një pagë prej 36,009 lekë.

Ndërsa mbas vitit 1994, merren pagat respektive sipas viteve, të cilat duke u shumëzuar me koeficientët përkatës, japin pagën për efekt të llogaritjes së pensionit.

Po të marrim një rast konkret; në vitin 2008, paga minimale ka qenë 14,830 lekë, duke u shumëzuar me koeficientin e indeksimit (i cili miratohet çdo vit me VKM), që është 1.48 jep pagën minimale prej 22000 lekë. Po kështu, edhe paga maksimale, e cila ka qenë 74 150, kur shumëzohet me po këtë koeficient indeksimi, jep pagën maksimale aktuale 97,030.

Sigurisht pagat e ndërmjetme, me indeksimin sipas koeficientëve përkatës, do të na japin paga aktuale ndërmjet minimales e maksimales.

Në rast se marrim në mënyrë hipotetike që një punonjës para vitit 1994 ka një vjetërsi kontributive prej 15 vitesh dhe paga mesatare e indeksuar rezulton në një shumë prej 25 000 lekë dhe mbas vitit 1994 ka një vjetërsi kontributive prej 22 vitesh, me një pagë mesatare të indeksuar prej 30 000 lekësh, atëherë baza e vlerësuar do të llogaritet:

Baza e vlerësuar = (15*25 000 lekë + 22 * 30 000 lekë): 37 (vite gjithsej) = 28 000 lekë

Pensioni mujor = (6750 *37/35,7)+ (1/100 *37*28 000) = 6 996 + 10 360 = 17 356 lekë.

Sipas nenit 33 të ligjit 104/2014, i siguruari, i cili ka plotësuar kushtet për pension pleqërie, sipas nenit 43 të këtij ligji, merr shtesë në masën 0,5% të pensionit për çdo muaj që shtyn datën e daljes në pension dhe vazhdon të paguajë kontribute.

Përfituesi i pensionit të pleqërisë, që ndërpret pensionin, vazhdon të punojë dhe paguan kontribute, merr shtesë mbi pension në masën 0,5% për çdo muaj ndërprerjeje. Kjo shtesë llogaritet mbi atë masë pensioni që rezulton pas rritjeve dhe indeksimit që ka pësuar pensioni gjatë kohës së ndërprerjes.

Në rastin e mësipërm, në qoftë se, ky person ka punuar mbi moshë për një periudhë prej 1 viti e 6 muaj, shtesa mbi pension do të llogaritet, 18 muaj * 0.5 = 9% * 17 356 = 1 562 lekë.

Në këto kushte pensioni që do të përfitonte aplikuesi do të ishte i barabartë me shumën 17 356 + 1562 = 18 918 lekë.

Krahas pensionit të plotë, personat e interesuar kanë mundësi të përfitojnë dhe pension të reduktuar. Personat e siguruar kanë të drejtë për pension pleqërie të reduktuar, deri tre vjet para mbushjes së moshës së daljes në pension të përcaktuar në nenin 92 kur:

a) kanë plotësuar vitet e sigurimit sipas nenit 92;

b) nuk kryejnë veprimtari ekonomike si të punësuar, punëdhënës ose të vetëpunësuar.

Pensioni i reduktuar është pjesë e pensionit të plotë dhe mbetet i reduktuar gjatë gjithë kohës së përfitimit. Ky pension llogaritet duke zbritur nga pensioni i plotë shumën që del nga shumëzimi i numrit të muajve të përfitimit të pensionit, para mbushjes së moshës së përcaktuar në nenin 92, me koeficientin mujor të reduktimit. Koeficienti i reduktimit të pensionit të plotë të pleqërisë, për personat që plotësojnë kushtet e parashikuara në paragrafin e parë të këtij neni, është 0.6% në muaj. Aktualisht, sipas nenit 92, vitet e sigurimit janë 35 vite e 8 muaj, ndërsa në vitin 2017 do të jetë 36 vjet (me një rritje 4 muaj në çdo vit).

Pensioni i reduktuar është pjesë e pensionit të plotë dhe mbetet i reduktuar gjatë gjithë kohës së përfitimit. Ky pension llogaritet duke zbritur nga pensioni i plotë shumën që del nga shumëzimi i numrit të muajve të përfitimit të pensionit, para mbushjes së moshës së përcaktuar në nenin 43, me koeficientin mujor të reduktimit. Koeficienti i reduktimit të pensionit të plotë të pleqërisë, për personat që plotësojnë kushtet e parashikuara në paragrafin e parë të këtij neni, është 0.6% në muaj. Për ta pasur më të qartë, masa e përllogaritur e pensionit të reduktuar, mbetet në po atë madhësi edhe me plotësimin e moshës për pension të plotë.

Në rast se në shembullin e mësipërm, personi do të kishte dalë në pension 3 vjet para plotësimit të moshës, atëherë, pensioni i tij do të reduktohej në një masë prej 21.6% (36 muaj *0.6 =21.6%). Në këto kushte pensioni i tij nuk do të ishte 17,356 lekë në muaj, por 13,607 lekë (17,356 – 3,749 = 13,607 lekë).

Për të gjithë emigrantët që plotësojnë moshën për pension, Patronato INAS ALBANIA pa asnjë pagesë, asiston në të gjitha procedurat, plotëson modulet përkatëse dhe plotëson dosjen për pension. Po kështu bëjmë dhe përllogaritjen e pensionit, sipas formulës elektronike që ne disponojmë.

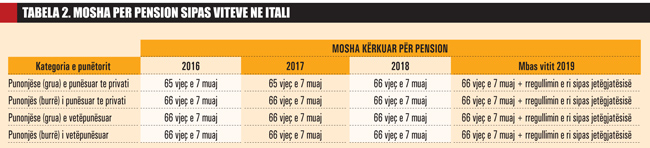

Bazuar në legjislacionin italian, për të lindur e drejta për përfitimin e pensionit të pleqërisë kërkohen dy kushte; së pari një vjetërsi kontributive jo më pak se 20 vjet dhe kushti i dytë është mosha, e cila bazuar në reformën “Monti”, rritet sipas koeficientit të jetëgjatësisë dhe në rastin konkret, mosha është 66 vite e 7 muaj.

Ashtu sikurse mund të gjykohet nga tabela, në vitin 2018, bëhet barazimi i moshës së pensionit për gratë dhe për burrat, si dhe për të punësuarit dhe të vetëpunësuarit. Në vitin 2019, do të bëhet një rregullim tjetër, ku sipas ndryshimit të nivelit të jetëgjatësisë, do të ndryshojë edhe mosha e daljes në pension.

Llogaritja e pensionit në Itali, do të bëhet sipas shumës së kontributeve të derdhura për këtë periudhë.

Për ata persona, të regjistruar pranë INPS (Instituti Nacional i Sigurimeve Shoqërore) dhe që kanë paguar kontribute mbas datës 01.01.1996 (sistemi kontributiv), mund të përfitojnë pension edhe me jo më pak se 5 vite kontribute, por mbasi të plotësojnë moshën 70 vjeç.

Pensioni llogaritet ekskluzivisht me sistemin e llogaritjes kontributive për punëtorët që nuk kanë vjetërsi kontributive më 1 janar 1996.

Për të ushtruar alternativën e opsionit është e nevojshme që punëtorët të kenë vjetërsi prej më pak se 18 vjet të kontributit të 31/12/1995 dhe mund të zbatojë në moment, si opsion, një vjetërsi kontributive me të paktën 15 vite, nga të cilat 5 që nga viti 1995.

Të tilla fakultative nuk mund të ushtrohen nga ata që plotësojnë një vjetërsi kontributive të barabartë ose më të madhe se 18 vite deri më 31.12.1995.

Së fundi, për llogaritjen duhet të:

– individualizohen pagesat vjetore të punonjësve të punësuar ose të ardhurat e arritura nga të vetëpunësuar;

– llogariten kontributet e çdo viti në bazë të normës (33% për të punësuarit, 20% për vetëpunësuarit);

– përcaktohet shtylla individuale që përftohet duke mbledhur kontributet e çdo viti, rivlerësohet në mënyrë të përshtatshme në bazë të normës vjetore të kapitalizimit që rezulton nga ndryshimi mesatar pesëvjeçar në GDP (Produkti i Brendshëm Bruto) të përcaktuara nga ISTAT;

– aplikohet në kolonën kontributive koeficienti i transformimit, i cili varion në varësi nga mosha e punëtorit në kohën e daljes në pension.

Mekanizmi i veprimit është mjaft i thjeshtë. Po të marrim një punëtor, i cili ka filluar punën që nga viti 1996 dhe ka derdhur kontribute për rreth 6 mijë euro në vit për 20 vjet, që së bashku me indeksimin arrijnë një total gjithsej të barabartë me 200 mijë euro. Për ta konvertuar në pension vjetor bruto, kjo shumë vetëm shumëzohet me koeficientin e konvertimit të moshës relative në të cilën punëtori ka arritur këstin e parë të pensioneve. Është e lehtë për të parë se si shuma e pensionit rritet me rritjen e moshës. Nëse punonjësi ka arritur moshën e daljes në pension prej 67 vjeç do të marrë në fakt një shumë prej rreth 11,400 euro bruto vjetore (200,000 x 5.700% = 11,400 euro); në qoftë se marrëveshjet e arritur të daljes në pension në vend prej 70 vjetësh, shuma do të rritet në 13,082 euro në vit (200.000 x 6,541% = 13,082 euro).

*Autori është specialist dhe përfaqësues i Patronatit INAS-CSL Albania

Komentet

Bëhu i pari që komenton!

Lini një Koment të Ri

Për t'u përgjigjur një komenti specifik, kliko butonin 💬 Përgjigju poshtë atij komenti.